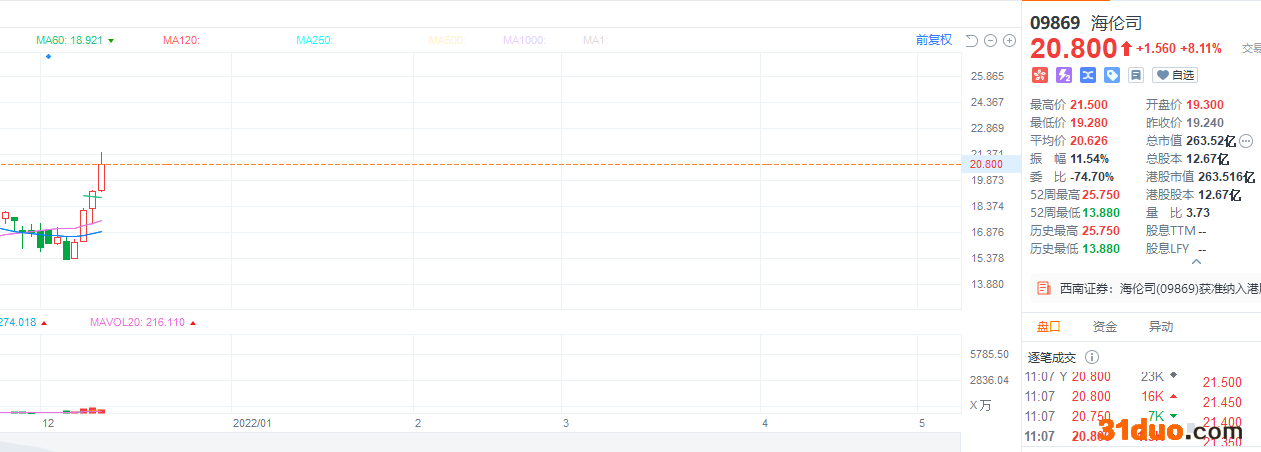

财联社(上海,编辑周新旸)讯,年轻人的小酒馆——海伦司(09869.HK)近四个交易日持续上涨,最新报价20.8港元,四个交易日累计涨幅超35%。直接刺激股价的一个利好就是海伦司获准被纳入恒生综合指数及港股通, 自本周一(12月6日)起生效。

对此,西南证券最新观点认为,被纳入恒指和港股通后,公司有望获南下资金追捧。

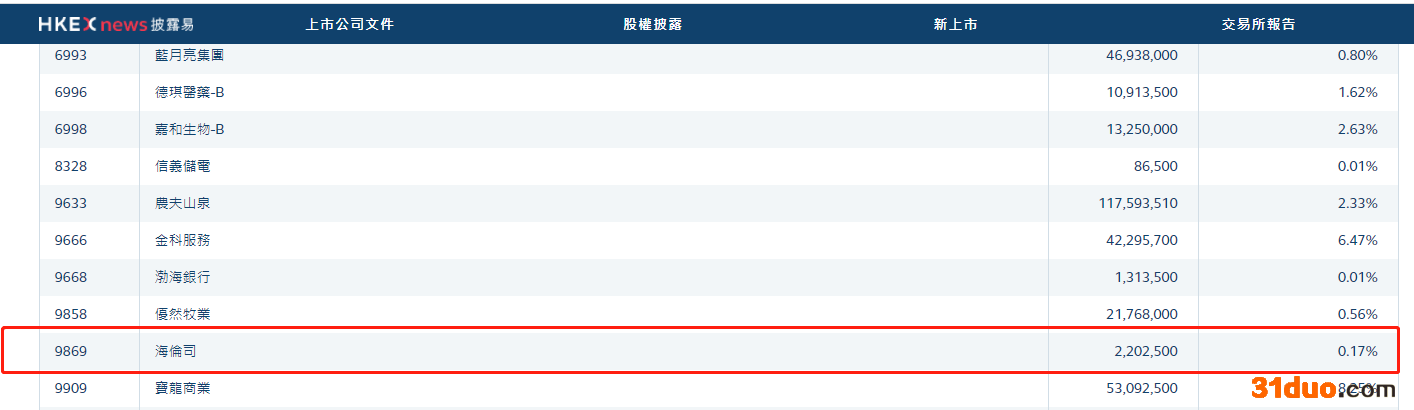

港交所数据显示,截止周四(12月9日),南下资金共持有海伦司220.25万股,占其总股本的0.17%,这些股份全部是周三一天内买入,当天海伦司股价大涨11.29%。

西南证券表示,上市后海伦司拓店速度明显加快,公司开业门店数量达到724家,年度拓店目标已完成93.3%。2022年开店数量将大幅上调。

截至2020年底,公司开业门店数量为351家。公司2021年上半年开业门店新增120家,下半年新增253家,拓店进程呈加速趋势。

此前有媒体报道,海伦司召开的2022年发展会议重点探讨明年拓展计划及各部门规划,公司将进一步加快门店拓展速度,大幅上调2022年开店计划数量,拟从630家上调至900家。

西南证券维持之前的评级,目标价21.49港元,预计2021-23年EPS为0.14/0.5/0.73元。西南表示,目标价是综合公司高度标准化运营模式、拓展速度加快和持续增强的品牌知名度等因素而定。

海伦司创始于2009年,2018年后开始大量拓展门店,如今在全国拥有528家酒馆,其中大部分为直营门店。酒馆主打低价、低度酒和线下社交,主要服务于二三线城市青年。

处于千亿赛道

国盛证券则更加看好海伦司,周四首次给出研报覆盖,并给予“买入”评级,目标价25.7港元。他们认为公司单店优质、复制能力强,属于高ROE优质公司。

他们预测,2021~2023年,公司收入分别为人民币16.7亿、37.8亿及63.3亿元,分别同比+104.%、126.4%及67.5%;归母净利润分别为人民币1.2亿、5.1亿及10.5亿元,分别同比+53.6%、335%及108.1%。

国盛证券称,海伦司小酒馆处于千亿规模赛道,以2020年看我国酒馆业龙头海伦司市占率只有1.1%,对标海外赛道我国酒吧行业龙头市占率有望提升。

综合来看,海伦司的优质单店模型带来了强可复制性,有利于规模扩张,在千亿规模且集中度分散的赛道中,可持续整合行业,成长性很强。国盛以各个省份高等院校的总人数测算,预计海伦司未来门店上限在5000~6000家之间。

今年9月10日,“酒馆第一股”海伦司成功登陆港交所,单日涨幅22.91%,收盘报24.3港元,市值302.9亿港元(约合人民币250.6亿)。

(责任编辑:田云绯)

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

打开微信,点击底部的“发现”,使用 “扫一扫” 即可将网页分享到我的朋友圈。