地产行业遇冷,而家居企业迎来火热的上市潮。

最近一年,多家家居企业陆续开启了IPO进程。据不完全统计,目前共有15家(不含已过会企业)拟IPO家居企业公布了A股招股书。

这15家企业来自不同的细分行业。其中趣睡科技、远超智慧、慕思股份以成品家具为主营产品;朗斯家居、有屋智能主营产品为定制家具;泛亚卫浴的、箭牌家居产品以卫浴陶瓷为主;护童科技的主营产品为学习桌和学习椅;联翔股份、三问家居、美智光电、森鹰窗业、书香门第、天振股份、云峰股份的主营产品分别为墙布及窗帘、家纺及家居服饰、家用照明、铝包木窗、地板、人造板。

15家公司的业务模式也不一致。如趣睡科技等公司以轻资产运营模式为主,箭牌家居等以重资产经营模式为主。有屋智能、书香门地等企业以大宗业务模式销售为主,箭牌家居等企业以经销模式销售为主……

细分产品、销售模式等差异导致企业的成长能力、资产结构及偿债能力、现金流状况、营运能力、盈利能力等财务指标有较大差异。

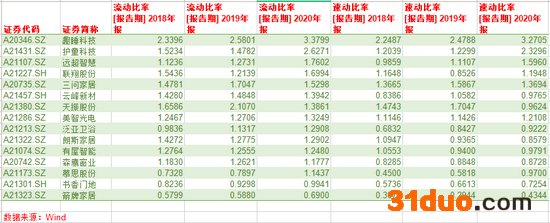

Wind 显示,趣睡科技2020年的流动比率和速动比例最高;箭牌家居的流动比率和速动比例皆垫底。此外,箭牌家居2018年和2019年的资产负债率也是最高,书香门地2020年的资产负债率最高。

箭牌家居短期偿债能力垫底

2018-2020年,箭牌家居的流动比率分别为0.58倍、0.59倍、0.69倍;速动比率分别为0.31倍、0.29倍和0.43倍,在15家拟IPO企业中垫底,且显著低于同行。

数据来源:wind

与同行可比上市公司相比,箭牌家居的流动比率和速动比率同样垫底。 箭牌家居称,流动比率和速动比率较低的原因有二:一是公司前期经营积累较少,且由于公司尚未上市,融资渠道相对有限,股权融资规模较少;二是公司的经营积累大量投入长期资产的购置和建设,使得流动资产规模相对较低。

招股书显示,箭牌家居生产环节以自主生产为主,部分五金龙头和卫浴产品组成部件委托第三方进行工序外协和OEM生产,可见经营模式较重。重资产模式下,箭牌家居的固定资产、在建工程等非流动资产占比较高。2020年末,公司固定资产为24.96亿元,在建工程4.11亿元,合计占期末总资产的39.68%。

而趣睡科技、致欧科技这种轻资产运营模式下的固定资产及在建工程占比较低。2020年末,趣睡科技的固定资产及在建工程金额合计0.1亿元,占期末总资产的1.9%;致欧科技固定资产在建工程金额合计0.2亿元,占期末总资产的1.15%。

无论是何种原因导致箭牌家居短期偿债能力偏弱,其长期为负的营运资金令公司流动性承压。2018-2020年,公司流动资产分别为29.48亿元、27.22亿和30.43亿元,流动负债分别为50.83亿元、46.3亿元和44.1亿元,营运资金分别为-21.35亿元、-19.08亿元和-13.73亿元。

招股书显示,箭牌家居流动负债金额较高主要是因为应付款项较高。2018-2020年,公司应付票据及应付账款金额分别为33.26亿元、28.56亿元和29.04亿元,主要为公司对上游供应商开具的银行承兑汇票、采购款等。

箭牌家居董事会亦是家族会

值得一提的是,箭牌家居在营运资金比较紧张的情况下,仍大手笔进行现金分红。2020年8月28日,公司以现有总股本821729505股为基数向全体股东共计派发现金4.5亿元。

招股书显示,箭牌家居实际控制人为谢岳荣、霍秋洁、谢安琪、谢炜四人。其中,谢岳荣和霍秋洁为夫妻关系,谢安琪为谢岳荣与霍秋洁之女,谢炜生为谢岳荣与霍秋洁之子,四人合计控制发行人79.17%的股份。这意味着,公司IPO前夕的突击分红,实控人家族拿走约3.56亿元。

在A股上市公司中,家族企业尤其是有绝对控制权的企业,市场发生侵占上市公司利益的案例。更有甚者,家族成员掏空上市公司,严重违法违规,将公司拉至退市边缘。要杜绝家族企业滥用实控权,根本的是要建立现代法人治理架构,完善内控制度。

箭牌家居虽然形式上具备法人治理架构,但其董事会中的6名非独立董事仍是“一家人”。箭牌家居6名非独立董事中,除了四位实控人之外,另外两名分别是霍振辉和霍少容。其中,霍振辉为实控人之一霍秋洁的哥哥,霍少容为霍秋洁的姐姐。

此外,据新浪财经7月13日《箭牌家居IPO:裁员近3千人,营收连降但对前员工销售激增》的报道,箭牌家居还存在突击入股抬估值、保荐人“兼任”股东、毛利率激增、存货居高不下、营收下滑、对前员工客户销售收入翻倍增长、大幅裁员等问题。

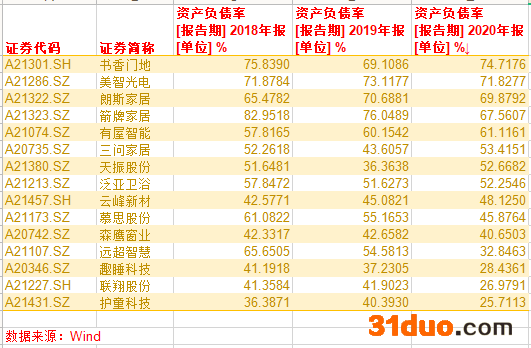

书香门地去年资产负债率最高 偿债风险高企

Wind显示,箭牌家居2018-2019年的资产负债率在15家拟IPO企业中最高。2018-2020年,公司资产负债率分别为82.95%、76.05%和67.56%。2020年,书香门地的资产负债率最高,为74.72%。

数据来源:wind

书香门第称,资产负债率高于同行业可比公司平均水平,主要是因为公司作为非上市公司,融资渠道单一,主要通过银行短期借款及经营性负债等来满足资金需求。

招股书显示,书香门地的主营业务是木地板的研发、设计、生产和销售,公司主要产品包括实木复合地板、强化复合地板等。公司的销售模式以大宗业务为主,2018-2020年大宗业务收入收入占比分别55.81%、60.75%、70.39%。公司大宗业务的客户是房地产开发商,包括中海地产、恒大地产等。

依赖大宗业务模式本质上依赖的是开发商的精装修业务。研究认为,资本市场一直会将家居板块的成长性与房地产联系起来。近年来,在“房住不炒”方针的指导下,我国出台了一系列房地产调控措施,包括在各大城市实施“限购”政策、调整房地产信贷政策等,导致近年来房地产行业发展速度有所放缓。

2020年8月,住建部、央行对房地产企业融资设置“三道红线”,控制房地产企业有息负债规模的增长,这使得书香门地应收款项规模急剧增长。

2018-2020年,书香门地应收票据、应收账款及合同资产账面价值合计金额分别为1.97亿元、2.62亿元和5.13亿元,占各期末总资产的比例分别为26.18%、33.25%和41.27%。

目前的书香门地,对下游开发商有巨额的应收账款待回收,对外负债率又显著偏高,偿债风险高企。 并且,随着房地产行业遇冷,书香门地未来的业绩是否会有大幅下行风险?持续盈利能力是否存在不确定性?

(责任编辑:韩艺嘉)

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

打开微信,点击底部的“发现”,使用 “扫一扫” 即可将网页分享到我的朋友圈。