中国网财经12月20日讯(记者叶浅 胡靖聆)12月17日,上清所披露凯盛科技集团拟发行2021年度第七期超短期融资券,发行金额为5亿元,拟用于偿还公司有息债务。

募集说明书显示,截至12月16日,凯盛科技集团合并范围内存续债券余额为71.29亿元,其中存续中期票据为27.8亿元,存续公司债为15.4亿元,存续超短期融资券为15亿。

凯盛科技集团多元化发展,主要业务板块包括显示材料和应用材料、新能源材料、优质浮法玻璃及特种玻璃、以及中央应用研究院。在募资说明书中,凯盛科技集团提示,公司存在盈利能力较弱的风险,2018-2020年和2021年1-3月,公司合并范围内营业利润分别为-1.29亿元、0.18亿元、7.73亿元和3.89亿元;利润总额分别为5.11亿元、6.87亿元、10.35亿元和4.20亿元,主要为非经营性损益。其中2018-2020年政府补助分别为5.44亿元、6.54亿元和1.25亿元,分别占当期凯盛科技利润总额的106.53%、95.25%和12.14%,公司对政府补贴依赖较大。

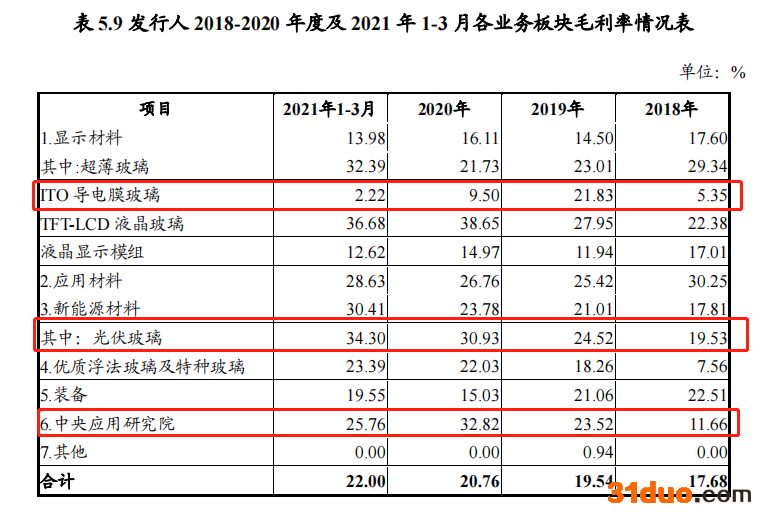

需要注意的是,2018-2020年凯盛科技集团各主营产品的毛利率波动较大。其中,ITO导电膜玻璃2018-2020年的毛利率分别为5.35%、21.83%和9.50%,该产品2020年1-9月和2021年1-9月的毛利率分别为11.72%和0.02%;光伏玻璃2018-2020年的毛利率分别为19.53%、24.52%和30.93%;中央应用研究院2018-2020年的毛利率分别为11.66%、23.52%和32.82%。

凯盛科技集团近几年处于快速发展阶段,在盈利能力不佳的情况下,有息负债规模持续增长。2018-2020年,公司有息负债规模分别为206.99亿元、240.57亿元、264.35亿元。凯盛科技集团在在募资说明书中表示,公司债务负担较重,短期偿债能力指标较弱。截至2020年底,公司调整后全部债务为332.96亿元,调整后全部债务资本化比率为74.26%,处于较高水平。公司现金短期债务比为0.27倍,短期偿债能力指标表现较弱。

截至今年3季度末,凯盛科技集团账上的货币资金为55.78亿元,而短期借款为91.43亿元,应付票据为31.91亿元,一年内到期的非流动负债为26.09亿元。

不仅凯盛科技集团的资金捉襟见肘,还可能需要替子公司偿债。11月26日,洛阳玻璃公告称,拟将公司持有的玻璃业务板块三家全资子公司龙海玻璃、龙门玻璃、蚌埠中显的100%股权转让予公司间接控股股东凯盛科技集团,交易价格为5.36亿元。

公告显示,龙门玻璃尚欠洛阳玻璃往来款5.4亿元,依协议安排,如龙门玻璃未能按时偿付洛阳玻璃的相应款项,则凯盛科技集团须替龙门玻璃向公司偿还。届时凯盛科技集团代偿的款项由其自行向龙门玻璃催收。

(责任编辑:关婧)

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

打开微信,点击底部的“发现”,使用 “扫一扫” 即可将网页分享到我的朋友圈。