财联社(上海,编辑 周新旸)讯,中国体育用品商滔搏(06110.HK)周二(12月21日)晚间首次发布运营表现报告,2021/22财年Q3(9-11月),公司销售金额同比录得20~30%低段下跌,即跌幅超两成。

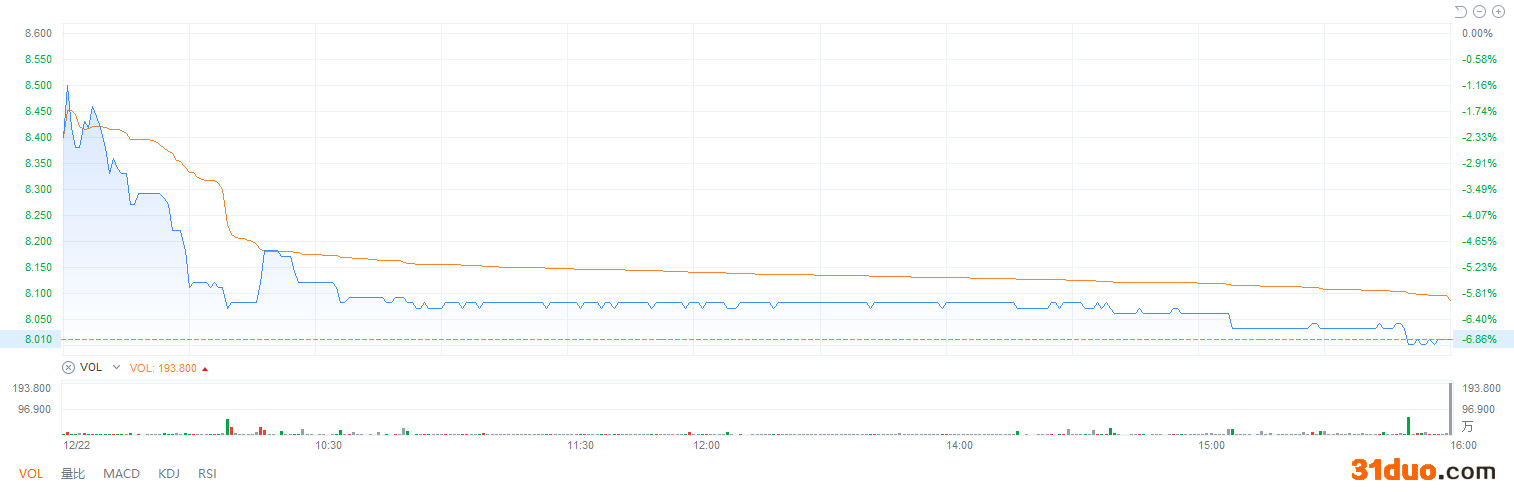

周三(12月22日)开盘后,滔搏不出意外地低开低走,报收8.0港元,跌6.86%。

面对滔搏下滑的业绩,海内外券商则逆市唱多,纷纷于周三发了不少力挺滔搏的研报。虽然该公司业绩短期遭遇逆风,但各家券商大多看好其2023财年的业绩景气度。

滔搏是国内最大的运动鞋服零售商,其主要合作运动品牌商包括 耐克(Nike)、 阿迪达斯(Adidas)、鬼冢虎、Reebok、飘马(PUMA )等国际一线头部运动品牌,并成为 NIKE、Adidas 在中国最大的零售合作伙伴及客户。

依据弗若斯特沙利文的数据,公司 2018 年在中国运动鞋服零售市场份额达到 15.9%。

高盛和大摩唱多

唱多阵营中的“大将”首先是高盛。高盛称维持滔搏"买入"评级,其相信该集团在国内长期会有稳定的结构性增长,以及营运效率会提高,目标价12.5港元。报告中称,按月分析,滔搏11月的销售额再次疲弱,但10月的销售额已大致重返2019年的水平。

展望未来,高盛认为滔搏可能会继续受到产品供应中断的负面影响,而第四财季的比较基数较高。毛利方面,由于库存组合的变化,季内有更大的零售折扣。但基于合作品牌的支持,公司管理层对2021/22财年下半年的毛利率扩张仍有信心。 不过,由于经营去杠杆,经营利润率或将面对风险。

高盛对滔搏与Skechers(斯凯奇)的合作颇感鼓舞,Skechers最近几个季度在中国的销售势头强劲。并认为滔搏可用零售经验帮助品牌提升营运,同时自身也可以由低基数中回升。高盛也估计滔搏与国内龙头品牌合作可以为其提供进一步的上升空间。

再看摩根士丹利,该行指出,面对供应不足,同时消费者对滔搏相关产品需求减弱下,公司业务短期难免受逆风,但估计国际品牌在内地销售会好转的情况下,滔搏业务将会改善。该行认为,滔搏未来加开门店,业务有望在2023年复苏,故续予“增持”评级,目标价11.9港元。

国盛证券:大店策略仍成功

在中资券商方面,国盛证券认为公司仍有望维持稳健增长,维持“买入”评级。开源证券表示虽然Q3短期承压,但看好2023财年业绩反弹。

国盛认为,品牌方(NIKE)供应链能力受限,叠加局部地区疫情反复致使滔搏终端近期流水承压,但滔搏的库存结构仍然健康。

滔搏的电商渠道运营效率持续提升,线下店铺优化+优选策略稳定推进。国盛认为滔搏作为业内大店策略的先行者和领军者,拥有丰富的大店运作经验,其运营效率和盈利能力维持在高水平。

开源证券称,滔搏业绩短期承压主要系国内疫情反复及主力品牌到货率影响。短期看,公司库存结构健康且受益于高级别大店资源丰富,到货率比同行更具优势;长期看,大店占比进一步提升且效益优势持续领先行业、平台及门店电商持续向好,市场份额和盈利能力提升逻辑不该。

此外,浦银国际则预计滔搏未来两月股价大概率跌10~15%,但依然维持未来12个月的“买入”评级。

浦银称,公司的供应链问题大概率会持续,公司的新品库存有可能变得更加紧缺,同时面对下一季度的高基数。短期内滔搏的不利局面较难出现转机,但长期公司的基本面和增长没有问题。

(责任编辑:韩艺嘉)

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

打开微信,点击底部的“发现”,使用 “扫一扫” 即可将网页分享到我的朋友圈。