近期,险企一季度偿付能力报告陆续发布,这也是偿二代二期工程实施后的首份成绩单。

从行业整体情况来看,大部分人身险和财产险公司的核心偿付能力充足率和综合偿付能力充足率都出现了下滑,人身险企有前海人寿、渤海人寿、合众人寿、信泰人寿、上海人寿、珠江人寿等6家偿付能力不达标,财险公司则有安心财险、阳光信保、渤海财险等3 家偿付能力不达标。

据了解,修订后的《保险公司偿付能力管理规定》将监管指标扩展为核心偿付能力充足率、综合偿付能力充足率、风险综合评级三个有机联系的指标。具体来说,核心偿付能力充足率衡量保险公司高质量资本的充足状况,不得低于50%;综合偿付能力充足率衡量保险公司资本的总体充足状况,不得低于100%,风险综合评级衡量保险公司总体偿付能力风险的大小,不得低于B类。这三个指标均符合监管要求的保险公司,为偿付能力达标公司;其中任一指标不符合监管要求的,为偿付能力不达标公司。

前海人寿、渤海人寿被纳入监管重点核查对象

截至2022年第1季度末,前海人寿综合偿付能力充足率为110.17%,较2021年末下滑19.93个百分点,核心偿付能力充足率为66.39%,较2021年末下滑12.77%。另据该公司预测,下一季度,其核心偿付能力充足率将继续下滑,为65.99%。

2022年一季度偿付能力报告显示,渤海人寿综合偿付能力充足率为108.53%,较2021年末下滑29.01个百分点,核心偿付能力充足率为108.23%,较2021年末下滑29.34%。

根据有关规定,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司为重点核查对象。这也就意味着,综合偿付能力充足率低于120%的前海人寿和渤海人寿将被纳入监管重点核查对象。

合众人寿持续承压

截至2022年第1季度末,合众人寿综合偿付能力充足率为141.63%,较2021年末下滑11.3个百分点,核心偿付能力充足率为70.81%,较2021年末下滑46.54个百分点。

据合众人寿偿付能力报告,该公司2021年各季度披露的最近一期风险综合评级结果均为C,即自2020年第4季度风险综合评级结果降至C类后连续5个季度保持这一评级结果。这也意味着,合众人寿已连续5个季度偿付能力不达标。

对此,合众人寿在偿付能力报告中解释称,2020年第4季度分类监管评价结果为C类的主要原因为公司操作风险项下得分较低所致;2021年1—4季度分类监管评价结果为C类的主要原因为公司操作风险较大所致。

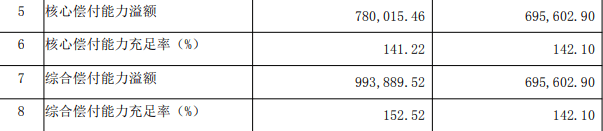

信泰人寿难逃风险评级之痛

截至2022年第1季度末,信泰人寿综合偿付能力充足率为152.52%,核心偿付能力充足率为141.22%。

值得注意的是,尽管偿付能力充足率保持在100%以上,风险评级长期始终是信泰人寿之痛。据中国保险行业协会披露,信泰人寿2021年第2季度风险综合评级结果为B类,2021年第3季度风险综合评级结果又下降为C类。

安心财险指标再创新低

在9家偿付能力不达标的险企中,安心财险依然是问题最严重的一家。

往前追溯,2020年四季度之前,安心财险的偿付能力始终维持监管及格线之上。时至2020年四季度,其偿付能力急转直下,综合偿付能力充足率及核心偿付能力综合率降至-175.83%,在此之后这两项指标每况愈下。

2020年四季度末,安心财险风险综合评级仍为B,2021年一季度直接由B降至D,且此后一直维持D评级。

截至2022年第1季度末,安心财险核心及综合偿付能力充足率为-748.58%,偿付能力严重不足。对此,安心财险表示,为使公司偿付能力恢复充足水平,公司正在积极推进融资工作,以促进资金尽快到位。

阳光信保连续C评级

在前述9家偿付能力不达标的保险公司中,阳光信保是较为特殊的一家。

这家险企成立于2016年,是我国首家市场化运营的专业信用保证保险公司,由阳光财产保险股份有限公司、重庆两江金融发展有限公司和安诚财产保险股份有限公司共同发起设立,目前注册资本金30亿元人民币。

截至2022年第1季度末,阳光信保核心和偿付能力充足率均为290.65%,远超监管标准,但最新一期风险综合评级结果仍为C类,依然未达标。

阳光信保透露,该公司于2021年上半年启动了全面战略转型工作,但短期内业务尚未形成规模,战略转型成效尚未充分体现;在操作风险方面,因执行有效性层面仍有不完善之处,在一定程度上影响操作风险管理工作效果。“公司2021年第三季度和第四季度风险综合评级结果均为C类,主要是战略风险和操作风险两方面原因导致。”

渤海财险申请过渡期政策

截至2022年第1季度末,渤海财险的综合偿付能力充足率为112.38%,核心偿付能力充足率为86.02%。

报告显示,渤海财险2021年四季度和2021年三季度风险综合评级都为C。连续两个季度评级为C,渤海财险解释到主要是由于公司偿付能力充足率处于较低水平。

2021年12月30日,《保险公司偿付能力监管规则(Ⅱ)》(以下简称“偿二代(II)”)正式发布,这也标志着偿二代二期工程建设顺利完成。

偿二代(II)指出,因新旧规则切换导致核心偿付能力充足率或综合偿付能力充足率大幅下降,或跌破具有监管行动意义的临界点(如综合偿付能力充足率降至150%以下、120%以下或100%以下,核心偿付能力充足率降至75%以下、60%以下或50%以下)的保险公司,可以向银保监会反映有关情况。银保监会将根据实际情况一司一策确定过渡期政策,允许在部分监管规则上分步到位,并将督促公司制定过渡期计划,严格落实,最晚于2025年起全面执行到位。

因此,渤海财险结合偿付能力状况和经营情况,按照监管要求和安排,申请了过渡期政策,以一定程度抵消新规则带来的偿付能力下降影响。

(责任编辑:康博)

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

打开微信,点击底部的“发现”,使用 “扫一扫” 即可将网页分享到我的朋友圈。