作者:蒋凯

日前,正荣地产(HK:06158)发布了2021年上半年业绩情况,从数据上看,这算是一份不甚亮眼,却也稳妥的财报。

不过房企的财报么,经不起细看,“魔鬼”往往藏在细节中。

作为一个行业前从业者,不妨通过拆解正荣地产的中报,关掉“美颜”和“滤镜”之后,给大家呈现一下“素颜”的正荣地产。

01

销售数据:不止“注水虚胖”那么简单

对于正荣地产的销售数据,饱受业内诟病的是他的合联营项目太多,自身权益占比长期处在60%以下,认为其“千亿房企”是“注水”或“虚胖”。

仔细翻阅正荣地产上市以来的财报,正荣地产的销售远非虚胖那么简单。

由于房地产行业的特殊性,销售额作为预售金额仅仅是作为业绩预期存在,并不构成当期业绩,所以往销售额里面注水、争取行业排名几乎成了业内公开的操作,大有一种“吹牛不上税、干嘛不吹牛”的快感。

从销售额转化为营业收入,一般有一年至两年时间,而且还涉及到权益销售的占比等问题,所以行外人很难发现房企的销售造假。

只不过常在河边走哪能不湿鞋呢?业内就有一个明白人,发现销售额可能造假,但土储不会说谎,所以顺着房企的财报盘点起了历年来房企的销售、拿地、结算和总土储数据。

遵循这个思路,来看一下正荣地产的销售情况。

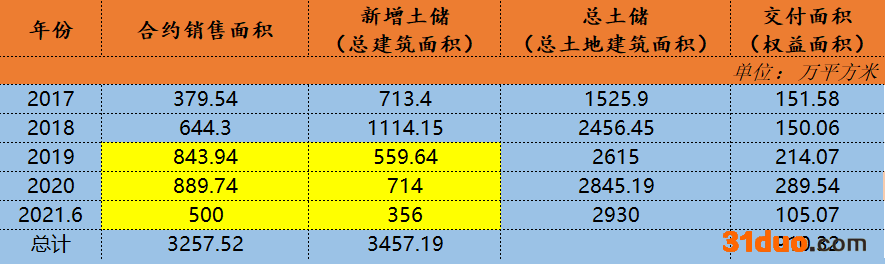

(数据来源:正荣地产历年财报、一号地产)

从数据上看,正荣地产2017年至2021年年中,累计合约销售面积为3257.52万平米;累计新增拿地为3457.19万平米,4年半时间,字面上正荣地产累计结余面积约200万平米。

特别是2019年至今,正荣地产的合约销售面积都大于新增拿地面积,土储处于净消耗状态。

如考虑到与合约销售面积同步消耗的,还有10%左右的不可售面积的刚性损耗,因此正荣地产4年半以来实际售出的总建筑面积在3600万平左右,较同期的新增总建筑面积3457万方要超出150多万方;

当然,期初数2017年的总土储1526万平米中会有部分是可售面积,但不会太多。行业一般占比在20%左右,即300万平米左右。

今年7月份,正荣地产又销售了73万平米。

从上述数据可知,正荣地产过往的财报数据如果真实的话,理论上来说,目前应该几乎无面积可售了。

按照正荣地产今年1500亿销售目标,下半年需要完成680亿元的销售额;去化率达到65%测算,则需要1046亿的可售货值;

这部分货值按照上半年16000元每平的销售均价,转化成可售面积则有653万平方米。

问题是,按照上述的销售和拿地面积统计,正荣地产哪有那么多可售面积?全年度的销售目标又如何能完成?

很明显,正荣地产过往的销售数据是有问题的。

另一个可以证实正荣地产销售数据涉嫌造假的维度是销售与结算。

(数据来源:正荣地产历年财报)

统计发现,2016年至2020年,正荣地产的销售均价分别为2.09万元平米、1.85万元平米、1.68万元平米、1/55平米、1.59万元平米;5年的销售均价为1.75万元平米

在后面年份的结算中,2017年至2021年上半年,结算均价最高也不过1.74万元平米,其余年份的结算均价均在1.5万元平米以下;

结算均价与销售均价的不匹配,尤其是结算年份的最高均价还不及此前5年的销售均价,很明显,正荣地产的销售数据是人为拔高了。

此外,销售增速与营收增速的不匹配也反映出正荣地产的销售数据有不少的水分。

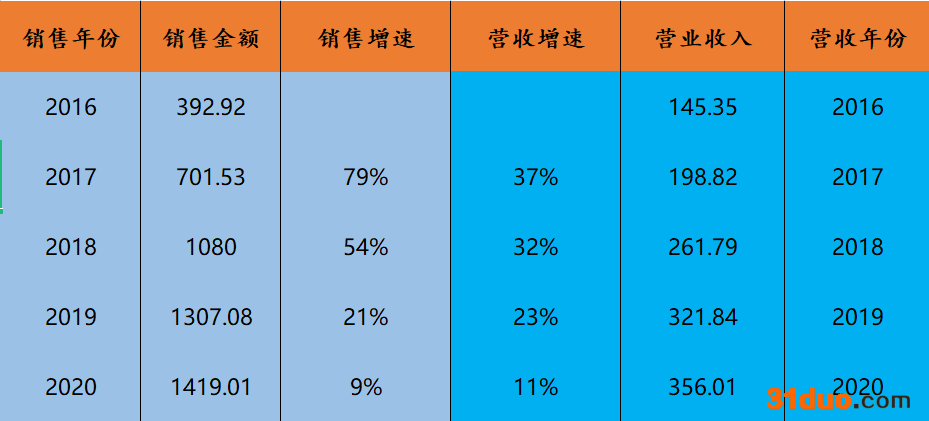

(数据来源:正荣地产历年财报)

2017年至2019年的同比销售增速达到了79%、54%、21%,而相应的结算年份2018年至2020年,营收增速同比增长仅为32%、23%、11%。

这么看来,不管是土储面积的诡异,还是销售均价与营收均价、销售增速与营收增速的不匹配,都指向了正荣地产在销售数据中注水的嫌疑。

02

业绩质量不高:靠“卖子”和税收调节

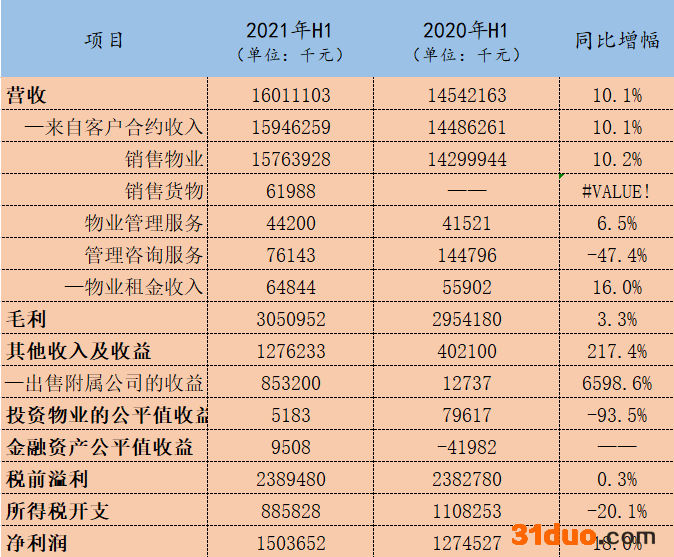

正荣地产的中报业绩数据显示,上半年营收160.11亿元,同比增长10.1%。毛利润30.51亿元,同比增长3.3%;净利润15.04亿元,同比增长17.88%。

(数据来源:正荣地产2021年中报)

仔细拆解后发现,正荣地产的业绩质量并不高,营收方面的增长,主要来源于物业销售的增长,营收160.11亿元中,物业销售收入就占了157.64亿元,占比高达98.45%,其他的物业租金收入、物业管理服务收入,加起来也才不过1.41亿元,占比极小。

毛利润方面,相较去年同期也仅微增3.3%,毛利率却从去年同期的20.31%下滑至今年的19.05%,下降了近1.3个百分点;

净利润方面虽然较去年同期增长了18%,但我们发现正荣地产2021年中期与2020年中期的税前利润其实几乎是一样的,分别为23.89亿元和23.83亿元,之所以净利润有所增长,源于今年中期所得税较去年同期少了2.23亿元;

所得税的减少,一是土地增值税比去年少了3.4亿元,这意味着今年拿地少了;二是递延税款减少了4亿元,递延税款的同比减少,则意味着当期预收账款的减少。

别小看这减少的4亿递延税款,如按照业内3%的预征税率计算,今年上半年较去年同期少了134亿的预收款,即正荣地产的销售回款在下降。

除了用所得税来调节净利润外,其他收入方面方面,由去年的4亿元增加到今年的12.76亿元,增加了2.17倍;其中特别是出售旗下子公司,为业绩贡献不少。中报显示,正荣地产上半年出售附属公司的收益为8.53亿元,较去年同期增加了6598%!出售子公司的收益占了总营收的5.32%。

这种靠“卖子求财”的增收模式,都知道不可持续,只不过正荣地产为了上半年的业绩增色,也确实煞费苦心。

收入增长乏力的同时,正荣地产的成本开支却节节攀升,增速要远高于收入增速。

如销售及分销开支,由去年上半年的4.547亿元增长到今年同期的6.252亿元,增长了37.5%;行政开支由去年的5.432亿元增加到今年的6.455亿元,增加了18.8%;其他开支更是大增433.2%,由7100万元激增至3.823亿元,主要是今年上半年的溢价赎回票据导致。

这么看来,正荣地产今年上半年的业绩表现并不向好,如考虑到出售子公司和调节税收等因素,今年实际业绩质量甚至不如去年。

03

融资成本仍呈走高态势

对于正荣地产的融资,外界也是十分关注,其在2018年底甚至发行过成本13.3%的的美元债。

今年上半年,业内也观察到正荣地产频频通过借新还旧的方式,用低息债置换此前的高息债,以达到降低融资成本的目的。

正荣地产董事会主席黄仙枝和CFO陈伟健均在业绩会上表示:正荣地产上半年的融资成本下降,综合融资成本下降到6.35%,其中新发行的美元债成本大幅下降60个基点。

只不过正荣地产的中报显示,融资成本由去年上半年的3.071亿元增加到了今年中期的3.556亿元,同比增加了15.8%,既然融资利率成本下降了,成本额度却增加了,只能说明债务规模有所扩大。

从中报数据看也的确如此,借款总额从去年同期的672.84亿元增长到713.37亿元,规模增长了6%

正荣集团今年美元债发行的情况,总体成本虽低于往年,但也处在逐步走高的态势。

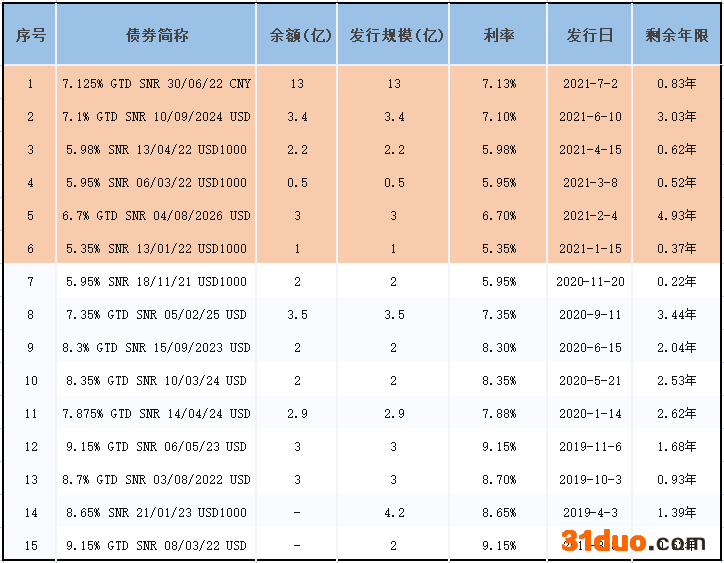

(数据来源:企业预警通APP)

企业预警通的数据显示,目前正荣地产存续有15只境外债,其中美元债余额34.7亿美元,以及13亿元人民币的境外债。从成本上看,2021年以前发行的9只几乎都是高息债,利率在7.35%以上的就有8只,8.3%以上的6只。

今年发行的6只境外债,成本也是一路走高,从1月份的5.35%上升到7月份的7.13%。

8月30日,市场传出消息,正荣地产拟发行(上限)2.5亿美元绿色票据,初始价7.4%区域。

但正荣地产存量美元债的收益,有多只已经突破了10%。如前不久的8月11日,正荣系多只美元债大跌:ZHPPHK7.35 020525下跌1.003%,收益率9.237%;ZHPPHK7.1 091024下跌1.437%,收益率10.725%。

当旧债收益率高企的时候,必然会推高新债成本,甚至导致新债发行受阻。

除了债券市场融资走高之外,正荣地产的非标融资规模也不可小觑。

企业预警通的数据显示,2015年以来,正荣地产就大量借助信托渠道进行融资,不完全统计,累计金额达71.31亿元。

(数据来源:企业预警通APP)

其中,2019年以来的信托融资额度就达到了62.32亿元,目前仍存续的信托融资额度还有37.27亿元,可见正荣地产对信托融资的依赖度依然居高不下。

通过这一系列的拆解,我们发现,一个“素颜”的正荣地产,才更接近真实的正荣地产。

(责任编辑:何潇)

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

打开微信,点击底部的“发现”,使用 “扫一扫” 即可将网页分享到我的朋友圈。