编者按:2019政策调控业绩成色几何,2020“黑天鹅”之下企业如何应对?伴随上市房企2019年度业绩陆续披露,风财讯【直击财报季】特别栏目,多维解读200家品牌房企的“2019成绩单”。

险资平安作为第二大股东入局混改,确实让中国金茂(00817)央企在“市场化”的进程上又进了一步。

在2019年业绩会上,金茂管理层携带亮眼成绩单及目标前景如约而至。中国金茂执行董事兼首席执行官李从瑞对金茂2020年的期望值定在了“2000亿”之上。

从过去五年以看,金茂每年实现将近40%—50%的增长,即便不受疫情影响,20%的增长率也算不低,金茂自信从何而来?“就目前全年可收货值来看大约在3110亿左右,货值充足;去化率达64%即可实现全年目标,另外,城市运营为我们提供了足够的资源储备,2022年时,我们的城市运营的比销售贡献率将达到60%。”李从瑞称。

就2019年全年新增货值来看,四个季度分布大概占比14%、31%、32%以及23%,超六个城市签约目标超100亿,城市运营项目贡献占比大概为20%。就截止今年2月底的公司总土储来看,已达到8585万方,其中城市运营项目占比约49%,二级5857万方,城市运营项目占比25%。

土储做铺底,除了结构、体制、周期性问题相互交织之外,2019年的高回款率及低融资成本又会给2020年的金茂带来何种底气与背书?

就金茂2019年95%的回款率来看,确实不低。具体来看,公司住宅销售均价连续三年位列第一,此外,长三角需求复苏较快也为业绩增厚添加了助力。

针对回款率高的原因,李从瑞给出的解释是:其一,因为去年一二线城市销售实现了两位数的增长,中国金茂80%的项目都在一二线城市。其二,去年开始中国金茂对整个销售考核进行大幅度调整,只考核回款,不再考核签约。

收紧之下,之前并未坐收的金额也为金茂2020年做了铺底。年报显示,截至2020年2月29号,已签约未坐收金额约2461亿元,其中一级约38亿,二级约2423亿,公司收入434亿元,同比增长12%,酒店,酒店板块实现EBITDA5.82亿元,同比增长0.34%。

从城市运营商的角度来看,2019年城市运营项目释放了更多的红利。金茂2019年拿下青岛即墨、福州滨海、杭州富阳等九个城市运营项目首批土地获取,公司发布12361城市运营战略执行体系。

此外,受中化集团有限公司(以下简称“中化集团”)母公司的庇荫,金茂2019年与中科院海南院、中信农业产业基金、加拿大健康管理中心、上海师大附属学校等多个产业资源落地城市运营项目,截止2019年底新增产业资源战略合作406家,累计签约战略合作伙伴近千家。

在央企市场化征程上,金茂一直扮演着先头兵的角色。这也与中化集团董事长、党组书记宁高宁对中国金茂给出的期许一致:科学至上、双轮两翼、加速实现综合实力挺入行业第一梯队。

2019年金茂的业绩确实可圈可点。中国金茂2019年实现总签约销售额约人民币1608亿元,同比增长26%;实现归母净利润64.52亿元,同比增长24%;2019年全年营业收入为433.5亿元,同比增长12%;对比此前数据可知,其营业收入与归母净利润已经从2017年至2019年连续三年保持高速增长,实现超52%的复合增长率。

将时间轴拉长也可发现问题。2014年至2018年,金茂的销售规模分别为215亿、301亿、485亿、693亿、1280亿,四年复合增长率达到50%,首次挺进行业20强。其中,TOP20房企销售额实现同比增长16.5%,与近三年年均增速33.1%相比销售增幅快速回落,金茂实现增长率在行业平均水平之上。

就目前前四强碧桂园、万科、恒大、融创已经公布的货值及目标来看,融创称,今年可售货值8200亿,销售6000亿没问题;碧桂园的权益可售资源超2.4万亿元,并没有公布2020年业绩目标。就房企销售额2018亿元排位高于金茂四位的绿城中国来看,其2020年可售货值达到3583亿,长三角占比达60%。

金茂2020年公司持有的可售货值约为3110亿元,能够满足今年2000亿元的销售目标,去化率达到64%即可实现,2021年、2022年的销售目标分别为2500亿元和3000亿元。

就2019年的市场环境大环境来看或许也能发现问题。2019年的土地市场国有土地使用权收入同比增长11.4%,较2018年同期的25.0%大幅下降13.6个百分点;全国商品房销售金额约为人民币16.0万亿元,同比增长6.5%,增速较2018年同比下降5.7个百分点,销售面积约为17.2亿平方米,同比下降0.1%,多数城市房价同比涨幅回落至10%以内。

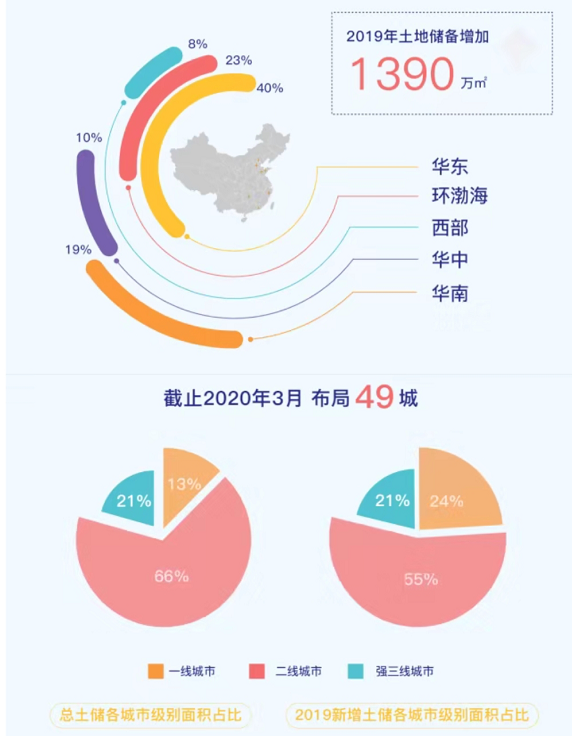

2019年金茂在土地市场的表现则是,全年金茂新增二级土地项目52个,新增土储计容总面积1390万平方米,总投资额1046亿元,权益土地款556亿元,平均拿地成本7525元/平方米,较上年8124元/平方米的土地成本有所下降。值得一提的是,去年新增土地储备中,有40%的新增储备来自于城市运营。金茂2019年拿地权益比例大约在53%,低溢价率获地比率逐年提升,新增土储平均成本逐年下降。

对此,管理也指出,未来投入土储权益比例会发生变化,因为考虑到有些城市运营项目100%获取,整个加权也会提高,拿地会根据市场情况来看,二季度或者四季度两个季度将密切关注市场动态,受疫情影响金茂2000亿里面大概有50%60%左右是滚存货值。据风财讯梳理年报发现,金茂金茂未交付项目南京、宁波、苏州、长沙、青岛4个城市有超过10个未交付的项目。

兵马未动,粮草先行。从关系着购“粮”的现金来看,金茂在现金流量的扩充及结构优化方面也有进一步发展。

年报显示,金茂2019年底平均融资成本4.94%,净负债率74%,截止年底公司未提取贷款余额887亿人民币,同时在境内银行间市场还有超100亿中上额度随时可用,海外债也可以享受中化集团发改委年度额度。

尤其是在2019年7月,公司发布公告进行战略配售,正式引入平安集团作为公司第二大股东具有资金加持的重要作用。同年,金茂成功发行境外成功发行5亿美元优先担保票据、境内公司债券人民币20亿元、4亿美元次级担保永久资本证券、人民币11.65亿元首单类REITs产品-长沙梅溪湖金茂广场北塔写字楼类REITs,发行规模人民币11.65亿元、72.91亿元的CMBS。

作为世界五百强企业之一中中化集团旗下房地产和酒店板块的平台企业,中国金茂一直身处混改的“棋局”之中,金茂引入平安的背后,正是国有企业混合所有制改革的进一步推行。

对于中国化工和中化集团一些战略重组进程,管理层表示,两化合并进入快车道,估计今年会完成,疫情估计会有一些影响,但是总体会加速进行,目前还没有时间表。

事实上,中国金茂过去城市运营非常成功,很大原因是中化集团产业支持,目前金茂已经有20个城市运营项目,未来项目的增多也意味着需要3倍或者4倍甚至更多的产业资源实现对接。

对此,金茂的逻辑是,城-人-产,先建城带动人,以城带人,以人带产。第二,整个产业更多是自己拥有产业扶持,比如酒店、商业、写字楼等,中化集团相关的产业扶持性会非常强,更多品类的产业占主导以进行产业资源的累计,去年金茂召开全球产业资源相关峰会,在种类上做弥补,保证产业和配套基础之上来确定发展速度。

毫无疑问的是,两化合并会给金茂城市运营带来更多机会,据了解,目前大概有上千万平米的资源正在与金茂商谈之中,主要进行对接的第一批是在贵阳、北京、青岛、济南等地,第一批大概有小一千万销售体量。两化重组也正在推进相关战略协议。于物业而言,据李从瑞透露,金茂一直在跟踪尝试研究这一领域,金茂不会在短期之内有上市安排,金茂希望把物业更多地作为服务客户的项目来做。

“在2020年,城市运营依旧会是我们的工作重点,去年,我们获得七个城市运营项目。预计城市运营在2023年将实现60%的销售贡献占比目标,2019年比2018年会有大幅度增长,2020年也会有很大幅度增长。”

城市运营大定位下,金茂的总部区域管理职能相较单纯开发业态亦会有新的调整与革新。从大层面上看,中国金茂总部职能要全面向服务性职能转变,据李从瑞称,中国金茂将打造成一个服务型总部,同时推动区域向全面服务型转变,最终做精总部、做简区域、做强城市。