最近两月,深圳流行着一个操作:先全款买房,再以该新购置房产作为抵押物,向银行申请专门为中小微企业主准备的低息经营贷。钱拿到后,再通过壳公司的层层转手,这笔贷款最终用来买房。

4月20日下午,央行要求深圳市各商业银行彻查资金违规流入房地产市场的情况。有关部门也随即澄清,市区两级贷款贴息项目均未进入资金发放阶段,不存在网传贷款贴息资金进入房市的情形。

据深圳房地产界人士和金融机构人士向AI财经社反映的情况,有部分中小企业老板在通过房抵经营贷拿到钱后,并没有投入日常经营,而是本着“搞企业不买房,一辈子都白忙”的想法,将钱统统砸向房产。

房抵经营贷乱象的背后,是大而不倒的深圳楼市。房价是这座城市核心价值的体现之一,有人因痛失上楼时机而慨叹,亦有人嫌房价涨得不够快“影响市容”。

2月初,深圳市政府推出“惠企16条”措施,其中提到将拿出超过30亿元为中小微企业贷款贴息,随后深圳市中小企业服务局出台了贷款贴息的实施办法:对从2020年2月1日至2020年4月30日期间获得深圳辖内银行业金融机构的新增贷款(展期视同新增),给予贴息支持。

深圳一家金融中介公司的市场总监左欣告诉AI财经社,4月30日后,银行将暂停办理用房产抵押做贷款的贴息项目,后期安排尚不确定。如果此时,申请人用以抵押的房产还有贷款没还清,按照银行三个工作日的审批速度,大概率暂时享受不到政府的低息补贴。

从2月17日公司复工开始,左欣和团队的工作重点,就是帮助那些在深圳有房产,但是没有注册过公司的人,顺利从银行手中拿到房抵经营贷款。

“最早找我们办(房抵经营贷业务)的人还少点,大家不太相信真能低息贷出这么多钱来。”左欣表示,在4月20日之前,营业部每天都能接到十几单。现在来咨询房抵经营贷的人,如果名下没有注册的公司,她都会建议“先过了这个风头再说”。

据左欣讲述,她们公司与四大银行常年合作。在4月20日银行自查违规贷款之前,只要借款人持有一本深圳的红色房产证、名下有一家注册满一年的公司,即可通过商业银行申请办理房抵经营贷。一位深圳楼市资深分析师吐槽,“2月底深圳市出了贴息政策,对于企业标准的设定没有很明确。只要有房有公司都能拿到似的。”

与普通消费贷和其他需要通过抵押房产所得的贷款不同的是,房抵经营贷将获得来自深圳市区两级政府的贷款贴息,可观的补贴额度让投机者迅速找准了“薅羊毛”的法子。

按照规定,成功申请到房抵经营贷的借款人,到期需支付的银行利息将由市政府按照实际支付利息的50%给予总额最高100万元的补贴,此外深圳市各区政府也有不同的贷款贴息比例,比如龙岗区贴息高达100%,最低的光明区也能到达20%。贴息周期有6个月和12个月的,有效期一年。

一位从业20年的深圳房产中介给AI财经社算了一笔账。正常商业贷款1000万元,按照目前首套住宅利率LPR+30个点,即4.95%计算,以等额本息方式支付,贷款30年,利息总额921.57万,平均一年的利息是30.7万元。

如果要做房抵经营贷,经营贷利率一般在3.9%~4.5%。以南山区为例,若一切按照最高标准计算,那么贷款1000万元,实际支付利息应为45万元。之后,市政府补贴50%,即45万元/2*50%=11.25万元;再加上南山区政府补贴70%,即45万元/2*70%=15.75万元。

粗略估算后,在理想情况下,减去市、区两级政府的贷款补贴后,贷款1000万元,实际支付利息仅为18万元,贴息后的利率低至1.8%。

左欣有一位热衷炒房的客户,其名下没有公司,有的只是多年攒下的几处房产。为了办理房抵经营贷,借助政策东风再次购房,这名客户通过金融中介购买了一家注册满一年的壳公司,并拿出自己位于前海的一套价值3000多万的商品房做抵押,贷款了2300万元。

“我上次帮他算了下,利息月省34500元,按照南山区6个月的贴息周期计算,每月补贴37900元,6个月能够拿到政府22.74万元的补贴利息。”左欣说,这是她这两个月来,见过拿到贷款额度最高的客户。

负责在深圳代办工商注册和财务代理服务公司的商务经理刘倩表示,最近一个月,她接待的几位客户,都说为了解决资金周转,找银行贷款,收了很多注册满一年、经营干净的公司。

不过,自查行动开始后,一名深圳招商银行贷款经理告诉AI财经社,现在办理房抵贷业务,借款人名下的公司至少要注册满两年。对此,刘倩并不意外,“银行贷款的临时变动也是可以理解的,政策都是说不定的。”

她向AI财经社透露,自己目前手上有很多注册超过一年、二年,且工商税务全部正常,带流水和不带流水的公司。“售价在4000元以上,一般不会超过4位数。”

“大家普遍觉得钱要发霉了,存款放在银行就会贬值。“研究深圳楼市十多年,深圳贝壳研究院院长肖小平告诉AI财经社,人的焦虑情绪是会传导的。

95后的方燃大学毕业后来到深圳工作,2019年她和丈夫开始计划攒钱买房。她说自己没有赶上80后的买房时机,也没有00后父母的家底,感觉很吃力。“在深圳房子真的很贵,地铁真的很挤,加班真的很晚,只能自己不停努力,才可以不被抛弃。”

为了挣首付的钱,方燃除了日常上班,每天还要坚持做短视频,熬夜工作到两三点是常态,去年她在抖音上的粉丝数突破了80万,还接了几波广告,赚了一些钱。今年初,她和丈夫终于攒够了300万的首付,开始看房。

中介带她在宝安区陆续看了10套房,其中有9套都是二手房,议价空间极小。只有1套新房,单价7万元左右,面积在119平方米,总价要900多万,但这个楼盘也仅剩这最后一套。

“总不能当天看房当天就买吧?这么一大笔钱,我没敢做决定,等到晚上想带着老公再去看,但是售楼处关了。”后来方燃听说,同在那一天下午看房,有人当晚就交了定金。

初入深圳楼市,方燃还是太年轻,缺乏实战经验。她有些后悔了,“现在这个项目周边其他新房和二手房均价都在10万左右,我真后悔没有冲动消费。”

深圳不等犹豫的人。3月份,位于深圳蛇口的招商太子湾项目,均价4000多万的17套别墅刚释出便被抢空,只用了8秒。

在贝壳找房平台上,深圳的二手房房源接近6万套,然而房产中介却感觉“无房可卖”。一位房产中介对于业主的漫天要价表示头疼,“前一天挂牌价还是1100万,第二天就要求涨到1200万。”

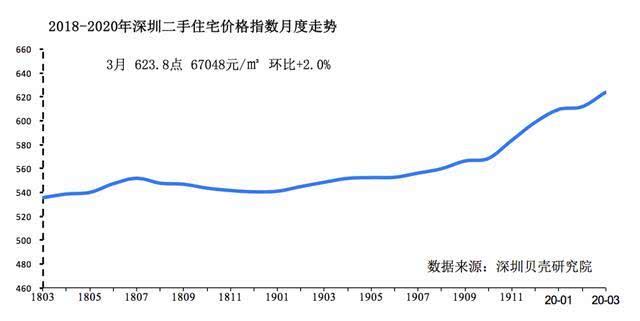

4月16日,国家统计局公布的全国70城房价数据显示,深圳二手房价格环比上涨1.6%,居70城涨幅第一。AI财经社在深圳某业主群看到,有房一族正在抱团拉高房价。有业主声称要“集中火力把低价房消灭”,甚至有人认为,房价太低很影响市容。

对于深圳房价涨幅较大的声音,深圳市住建局是否认的。官方认为,部分业主挂牌价过高,存在严重背离市场行情的情况,但挂牌价不等于成交价。“最近热议的两三个楼盘都集中在南山、宝安等地,其他区的销售、交易总体是稳定的。”

在龙岗区工作的房产中介表示,深圳存在楼市分化,以南山区为首的西部楼市成交火热,但他所在的东部片区没有那么躁动,比较平稳。

深圳贝壳研究院指出,近期一些业主预期乐观,挂牌价格偏高,却未能获得市场认可,买卖双方博弈依然存在。此外,市场存在分化,一些对未来预期担忧与急售的业主,随着市场趋向稳定,预计会出现一些“降价笋盘”。

在“买涨不买跌”的心态下,投机者利用房抵经营贷低息买房的这场金融游戏,被视为深圳房价上涨背后的主要推手。

研究深圳房地产政策数十年的业内人士坦言,政策制定时的本意是好的,奈何操作者的动作使其变了形。

一位不愿具名的金融服务公司老板表示,用房子做抵押贷款的业务,在银行一直都有。只不过,以前的审查门槛很高,造假成本也高。银行要查企业成立多久,纳税金额、申请的法人和股东的流水、还款能力、收入证明等。银行放贷人员也要去实际经营场所实地拍摄,检查公司是否真实存在。

过去监管最严时,很多代办公司过户的金融中介都被查处。那段时间,只要工商部门的人走进这些中介公司的大门,老板们就知道,自己又要被带到派出所问话了。

广东省住房政策研究中心首席研究员李宇嘉认为,若想堵住资金不流入楼市,银行应该采取受托支付(根据借款人的提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对象),减小贷款被挪用的风险。

不过,4月22日下午,深圳市中小企业服务局、央行深圳市中心支行在新闻通气会上分别表示,深圳市区两级贷款贴息项目均未进入资金发放阶段,不存在网传贷款贴息资金进入房市的情形;以及未发现支小再贷款信贷资金通过房产抵押经营贷形式流入房地产市场的情况。

李宇嘉表示,现在检查资金的去向的确比较难。“钱一旦到了企业手里,企业有很多壳公司,很多马甲,倒几手以后,银行很难甄别清楚。”《华夏时报》报道过一个案例,为了躲避监管,有人通过房抵经营贷拿到钱后,转手了11个人,才将这笔钱顺利投入楼市。

在银行内部人士看来,借款人的这种操作,银行并非不知情。按照政府的安排,贴息政策要惠及超过10万户中小微企业(包括小微企业主和个体工商户),覆盖新增贷款总规模达2000亿元左右。

“但只要钱没有第一手流向股市和房市,银行就不太会关注,能应付银监会的规定,完成各家放款的KPI就行了。”上述人士坦言,即便银监会检查,从表面上也看不出问题。“但如果深究的话,钱肯定还是流向了这些领域。”

与国外根据评估行业的现金流放贷不同,没有抵押物的贷款,国内的银行一般不会做。然而,抵押物如果作为保证贷款安全的手段,就不应成为套利再去投资房产的渠道。

在中原地产首席分析师张大伟看来,舆论对深圳房抵经营贷的质疑没有抓住关键,房抵经营贷只是房价上涨的“帮凶”,并非“元凶”。

在他看来,去年11月深圳市住建局调整了豪宅标准线,激发了业主们的入市热情,也开始让深圳的二手房价一骑绝尘。

当时有媒体报道,二手房交易的减税额度达到了30万。很多房东将房子报价上调,涨幅从20万到80万元不等。肖小平也表示,去年四季度,深圳市场非常活跃,豪宅标准调整带来的这种劲头,在疫情之后再次得到延续。

AI财经社注意到,2019年12月12日,深圳市还取消了商务公寓“只租不售”的政策。因为公寓没有限购的要求,也吸引了一批没有购房资质的外地投资者的关注。

深圳这片土地,每天都上演着经济奇迹。这里的房价,也的确配得上深圳人奋斗打拼的价值。但和北京、上海、香港等城市相比,深圳还很年轻,被各种莫名其妙的机会包围。

“有的时候你都不知道自己什么时候就有钱了。”一位从业20年的房产中介回忆,1992年他的朋友来深圳炒房,以此发家。不过这位堪称钻石级的炒房客现在也不敢炒了,“他名下房产有几十套,一年房贷超过300万,正在靠卖房降低负债呢。”

在这位中介看来,他的这位朋友,所有身价完全取决于深圳的房价。房价高了,他是富豪;房价跌了,他只有负债。