第二次是去年,面对谷歌可能重返中国市场的传闻,公司创始人李彦宏表示:“如果Google回来,我们非常有信心再赢一次。”

在当前公认的AI落地的两大关键领域——自动驾驶、语音语义识别,百度都有长期布局。公司在AI领域重点列举了自然语言处理、知识图谱、消费者洞察、语义技术、计算机视觉、增强现实、数据科学以及深度学习等。

从2014年开始,百度的年报上开始出现AI关键词,主要是当年百度建立美国研发中心,任命吴恩达为首席科学家。

2016年,公司财报中出现了详尽的AI段落化叙述:百度AI驱动着公司的核心商业,包括搜索、推送、广告变现等。

公司在科技领域的相关建树包含AI、搜索技术、P4P(pay for performance,竞价排名)技术、以及大型系统及技术四大类。

而在搜索领域,核心技术包含排序系统(为帮助提升搜索相关性,公司2013年开始引入深度学习)、以内容为基础的检索和排序系统、视频搜索、信息提取、网页数据爬取(Web Crawling)、自然语言处理、MIP系统(Mobile Instant Pages,移动网页加速器)、移动互联网用户行为信息提取和分析系统、以及区块链架构XuperChain。

那么,既然搜索既是公司赚钱的命脉,也称得上看家本领集大成者、集合了百度最核心的技术与能力,为何如此“智能”的系统却使得品牌一度深陷舆论漩涡呢?

时下,全球投资领域有一大趋势:将ESG(Environmental, social and corporate governance,环境、社会与公司治理)作为预测公司长期可持续发展,包括财务回报的指标。

用户表面不掏钱,但用户却决定了客户是否愿意来到你这里投放广告;客户就是广告商,掏钱的人;而内容方搭建是这门生意赖以长治久安的生态系统。

优质的内容,才有吸引到优质的用户,继而吸引来优质广告商。比如你去看高逼格的网站或者App,其广告商也多为优质消费品、大型金融机构等。比如市值风云App。

而那些赞助品牌沦为P2P或是商业模式难以成型、盲目烧钱却不赚钱的市场热点时,这样的媒体往往也不会走得长远。

所以,风云君看得很通透,咱家那推倒重来、牛逼闪闪、正在紧锣密鼓拍马赶到的新版App,日后的广告主一定也是万里挑一滴!

对用户而言,广告涉及的产品和服务实质上就是一键之遥,所以广告的相关性是重中之重,另外还包括广告商品的实用性、安全性和可获得性等;

客户在意的是能产生多少引流,并最终获客,关键在于让它们的广告能够高效在各类平台上触及目标客群;

对比百度,想来对这核心三方利益攸关者的利益出发点也是门儿清——曾经一度是否对用户的考量相对欠缺呢?

有趣的是,我们看百度作为一家公司的承诺:百度的使命是用科技让复杂的世界更简单,核心价值观是简单可依赖。

这还要重点介绍公司搜索业务的核心——竞价排名服务,关键技术如P4P竞拍系统,即客户竞争关键词并自动以相关性匹配推广链接。

公司表示,质量取决于相关性以及“其他特定因素”。其中,相关性取决于对过往搜索的分析以及点击转化率数据。

总之,质量因素和客户出价高低,构成了公司的综合排序检索系统(comprehensive ranking index),最终也就呈现出了我们所见到的搜索结果。

当然,风云君说价格“容易”度量只是从理论上讲,实质上,为了更多利用自身信息优势,公司对每个关键词采用动态报价机制,最低报价都不一样,客户之间应当也是不知道彼此报了什么价格,而结果一定是公司受益。

另外,公司的收款方式也是令人“赏心悦目”:公司要求所有的P4P客户在使用相关服务前就向账户充值,当用户点击相关广告链接时,系统就会自动从账户中扣钱。

公司在2018年财报中表示,新的自动竞拍系统建立在深度强化学习以及自动机器学习技术上,可以使得公司自动升级竞拍机制、获得最佳优化。

所以,你骂百度到底有没有用?只要你还用百度系(包括百度自营和合作伙伴)网站或App获取信息,只要你点击相关收费关键词链接,那么百度就在赚钱。

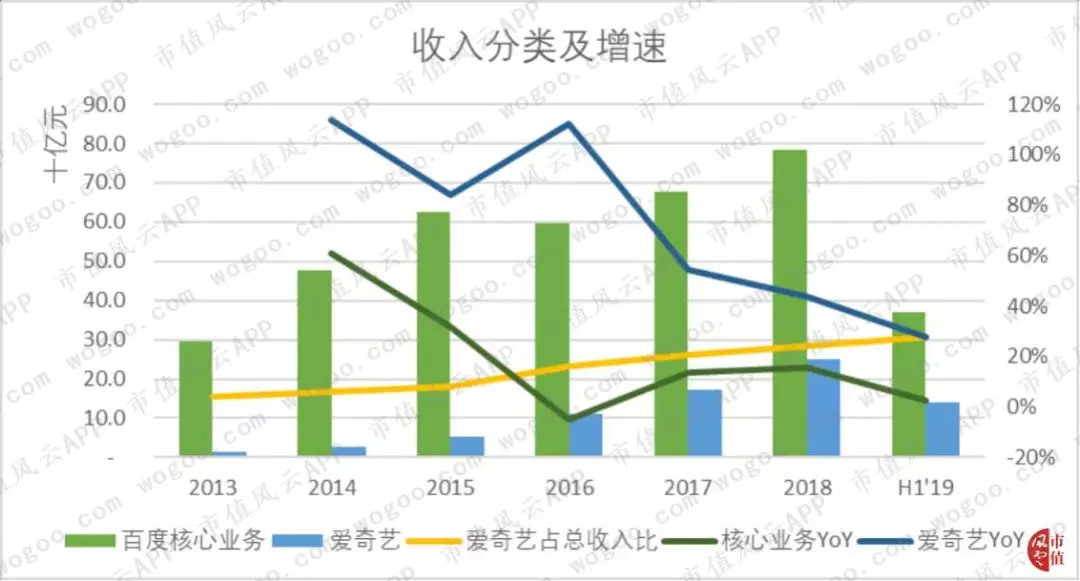

需要说明的是,公司的收入有两类分法,即收入=百度核心业务(搜索服务+金融交易服务)+爱奇艺 =在线营销收入+其他。

另外,曾经还有一个金融交易业务,伴随2018年的出售而终止。另外,它原本每年的收入贡献倒也不高,但却还是很重要,我们后面会提及。

而爱奇艺增速较快,虽处于下降趋势,但2018年仍然维持了44%的增速,使得爱奇艺占公司收入的比重持续上升,2018年达到24%。

前者包括百度App,百度搜索,百度推送,全民小视频、百度贴吧、百度知道、百度百科、百度地图、百度输入法以及一些海外小产品。

其次,搜索与推送的合作伙伴,也就是我们上面提到过的内容生产商,包括百度联盟,百家号,以及其他合作伙伴。

其中,百度联盟仿照谷歌网络合作伙伴(Google Network Members),即在自营之外的第三方合作站点和渠道投放广告并与之分享广告收益。

而百度也有意筑巢引凤,培养自己的内容生产平台,这当中以百家号最为典型。这一平台上的内容创作者数量在过去三年出现了较大增长,2016-18年末分别为20万、100万、190万。2019年6月,这一数据为220万。

另外,2018年7月,百度正式发布了智能小程序(Smart Mini Program),截止2019年6月,月活达到2.7亿,同比增长49%。

百度对百家号除了大幅补贴扶持,还在导流方面也给予了力所能及的偏袒,这也引来了媒体对其滥用搜索市场地位的质疑。

不过这些声音显然不会动摇百度的既定战略,让搜索和信息流业务互助互补。这里面既有主动作为、也有被动的部分。怎么说呢?

2016年及之前,公司会单独披露两项核心业务——搜索服务和金融交易服务,但是2017年开始二者合并为百度核心业务,不再单独披露。

2017年,公司 “其他”业务从60亿增长到117亿,主要受爱奇艺会员收入以及金融服务业务两因素驱动。我们不妨假设二者是6:3的比例(留1份给其他)。也就是说,假设金融服务收入当年增长了17.1亿,则2017金融交易服务收入66亿元,继而可以求得搜索服务收入。

但是2018年就不容易计算了,因为金融服务收入只存续了8个月。假设全年增速与整个百度核心业务增速相同,即16%,那么先求得对应时间段内的金融服务收入,继而用百度核心业务收入减之即可。

2016年显然是公司搜索业务最困难的一年,增长是完全失速的:从2014年的48%到2015年的27%再到2016年的-1%。

但是随后,公司的搜索收入又一步步开始回升,2017同比增长10%,2018年同比增21%,趋势较好,说明公司这两年的增长策略奏效。

值得一提的是,2018年,公司开始实施一项新的计划,旨在要求医疗健康产业相关营销客户将其链接地址置于公司搭建的结构化数据平台上。

这显然是公司对该类客户展开的主动管控,因为只有规范发展,才能获取用户信任,也才能让医疗健康行业这个大金主干净利落、源源不断掏钱。

然而颇为出人意料的是,2019年上半年,搜索业务增速却出现了断崖式下跌,仅为2%,而单就二季度来说,更是同比下降了2%。

到底什么原因呢?公司解释,客户广告预算收紧了,尤其是传统广告大户,包括医疗健康、在线游戏、金融服务、以及汽车、物流行业。看来是全方位零死角的压力。

额外提一句,有兴趣的老铁不妨去查查:纵观2019年上半年,大凡以广告为主要收入来源的公司,实现增长的有几家,比惨的有几家?

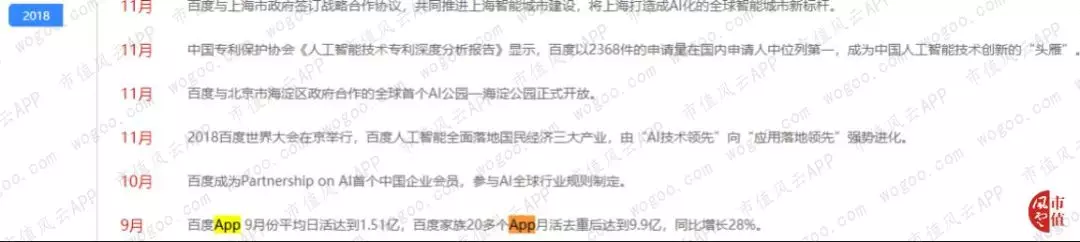

2018年7月,百度AI开发者大会在京举办,百度宣布全球首款L4级量产自动驾驶巴士“阿波龙”下线月,公司宣布DuerOS智能设备激活数量突破1亿台,成为中国首个达到亿级装机量的对话式人工智能操作系统。

同年12月,百度升级“ABC智能云”业务战略、加速推进“云上百度”进程,智能云事业部(ACU)升级为智能云事业群组(ACG)。

虽然有很多成绩,但是对收入的贡献非常有限。2018年,“其他收入”的增长主要还是靠爱奇艺会员订阅服务、百度云等,和酷炫的黑科技关系不大。

而在2017年财报上,公司对百度App的相关披露为当期四季度用户平均停留时间同比增长30%。

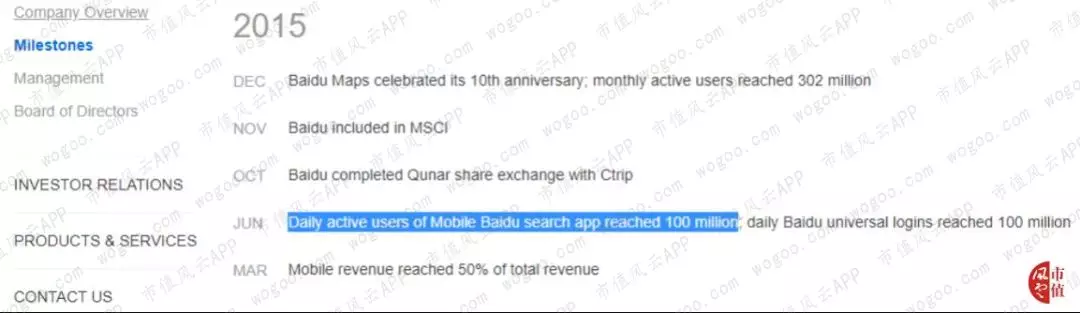

风云君扒拉半天,才在公司官网上发现,2015年6月百度App的日活超过1亿,成为当时公司的一件具有里程碑意义的事。

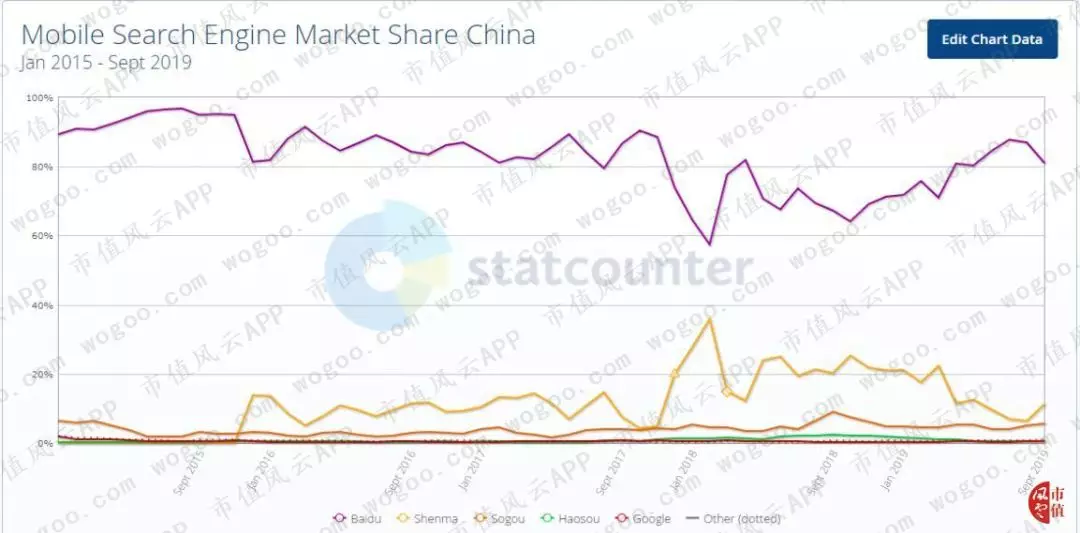

那么不妨简单算算,2015年6月到19年6月,百度App日活从1亿到1.88亿。这也就意味着,一款公司主力App,在过去整整4年的年平均增速仅为17%。

当然,这主要还是和移动端搜索习惯有关,整个市场的增速似乎也并不高,这就导致虽然百度的增速一般,但是其在移动端的市场占有率仍然居高不下,2019年9月在80%以上。

尤其是自2018年以来,公司在面临第二名神马搜索的强力挑战时,市场占有率曾一度跌破60%,而后便一路向上,重新夺回市场,显示出强大的竞争优势,至少目前还难逢对手。

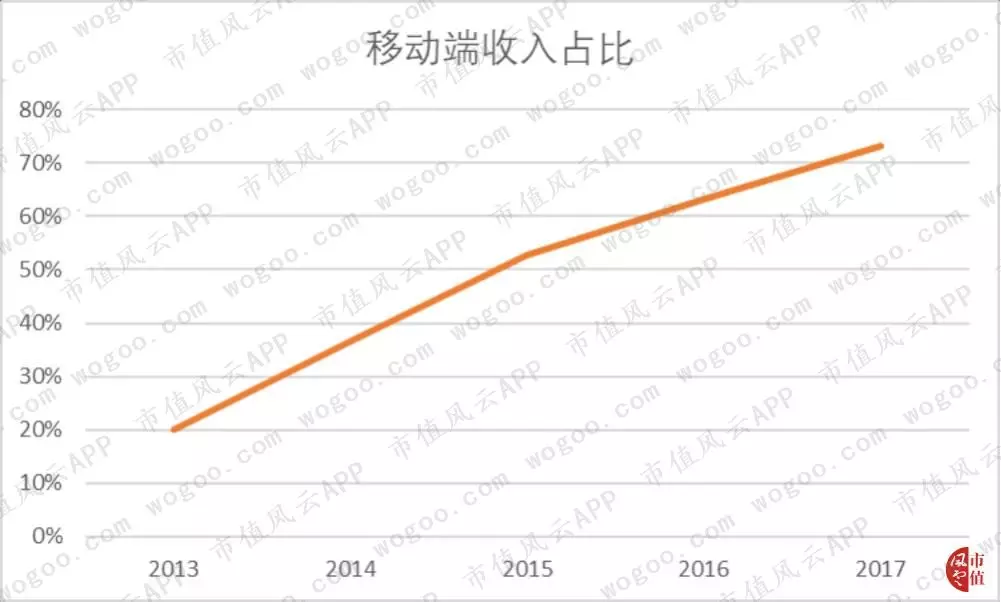

而另一方面,公司的移动端收入占比近年来也是稳步提升,2013年超过20%,到2017年,达到73%。公司2018年未披露相关数据。

我们曾经也有过“BAT”的提法,爱奇艺(之于百度,看似腾讯视频之于腾讯(00700),优酷土豆之于阿里巴巴(BABA.US)……然而后两者似乎对于旗下的两款产品都是轻描淡写,只是作为某个业务板块的一款产品来看,根本轮不到被放在如此显赫的位置。

第一大收入是会员订阅费,从2016年的38亿元增长到2018年的106亿元,CAGR达到68%,2018年占爱奇艺总收入的43%;

最后是其他业务,主要包括在线直播、在线游戏以及明星经纪业务,同期从13亿增至29亿,CAGR达49%。

伴随爱奇艺突飞猛进的收入增速,板块业务占公司总收入的比重也是水涨船高,从2013年的4%到2018年的24%,承担了公司增长主引擎的职能。

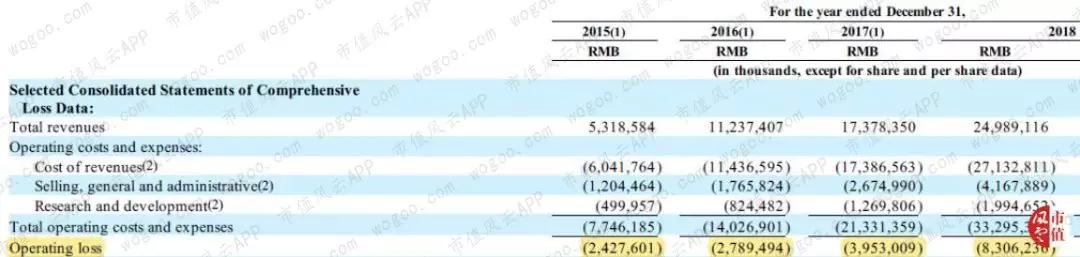

当然,爱奇艺同期赚钱吗?当然不,可以说从来就没赚过钱:2018年,公司营业亏损83亿元,较之前明显放大。

虽然爱奇艺业绩短时间仍将是拖累,但是“生活不止眼前的苟且,还有诗和远方”,投资人更喜欢看的是经营数据体现出的潜力。

2018年,爱奇艺的平均移动端月活为4.55亿,日活1.35亿,而用户每人每天在移动端观看内容的时长高达1.6小时。

伴随总在线时长增长的,是订阅会员从2017年底的5080万增长72%,达到2018年的8740万。截止2019年6月,公司的订阅会员进一步增至1.005亿,同比增50%。

那么我们不妨再进一步,取爱奇艺2018年9月的月活数据与全年平均水平一致,即4.55亿,而公司披露的当月百度系20多个App月活去重后为9.9亿,那么毫不夸张的说,

接下来我们按照第二种分类方式再走一波——在线营销服务与其他。其中,其他业务主要是爱奇艺会员订阅服务、百度云以及其他,不做赘述。

以2016年上半年的血友病吧被卖事件、魏则西事件为代表的负面事件,使得公司的在线营销服务策略出现了重大改变。

2017年,公司披露活跃线年的6.53万增长到2017年的9.35万元。而客户数下降的原因是自2016年5月起,公司采取措施提升用户体验,建设一个更加安全可信赖的用户平台。

由于客户数下降21%,而单个客户收费增长43%,那么最终收入自然是增长13%,还是很不错的增速。

之前一年,也就是2016年,公司的客户数从2015年底的104.9万下降至98.2万,而单个客户的消费额从6.05万元增至6.53万元。前者跌6%,后者增8%,最终增速也就只有1.4%,几乎是停滞状态。

而后半段的客户数呈现单边下降趋势,从2015年的顶峰到2017年跌幅为26%。而同期,单个客户的收入贡献则出现大幅提升,涨幅55%。

所以,这起重大社会责任危机对公司还是造成了深层影响——少接客,同时提高客单价,也就是没钱别来玩。

2019年上半年,公司的在线%,负增长在这十多年来还算得上头一遭。其中,第二季度下跌8.7%,有加速势头。

如果联系到前面提到的2018年在线%,由于点击类广告收入仍是在线营销服务收入绝对主力,那么单个客户虽然总体支付的广告费增加了,但是这主要是因为广告质量(点击量)提升明显,而单次点击的价格应该是更便宜了。

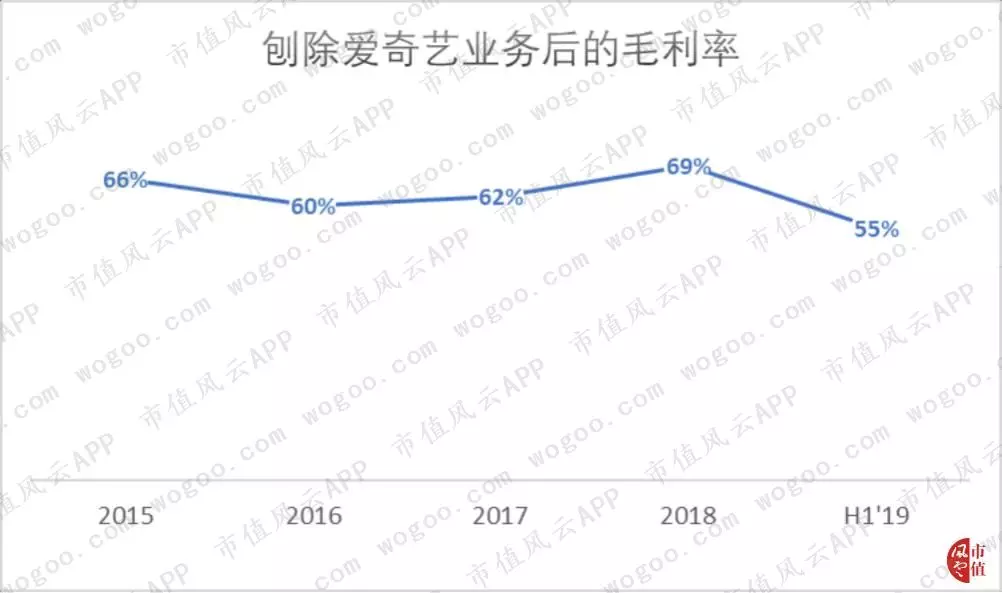

风云君测算,如果刨除爱奇艺业务,那么公司的核心业务毛利率过去4年总体还是比较高的,2018年甚至达到当中最高的69%。

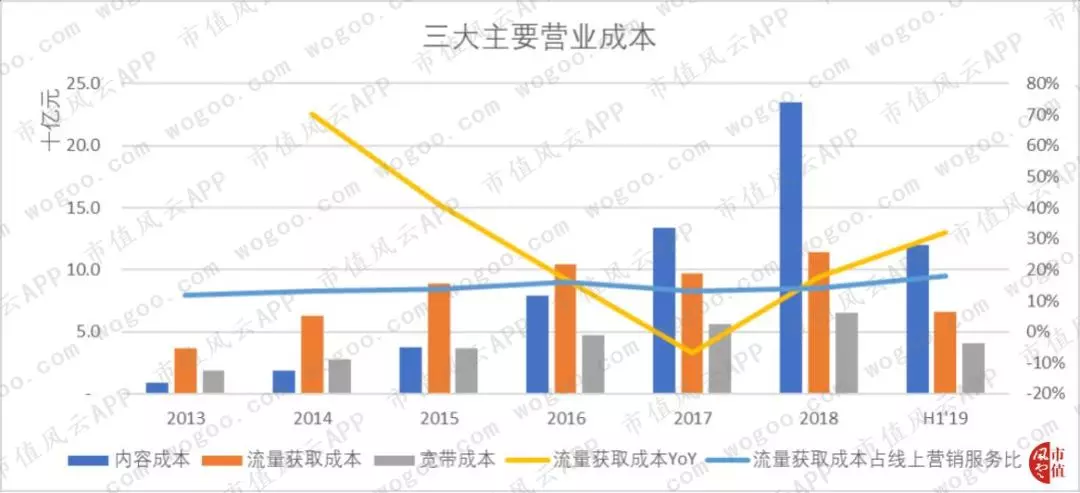

TAC实质上是公司向第三方合作伙伴的分账。假设在合作网站上由百度设置的广告赚了1块钱,按照商定的分账比例,百度拿7毛,合作伙伴拿3毛,百度会在广告收入中记入1块钱,3毛就是这里的流量获取成本。

2019年上半年,TAC为66亿元,占总营业成本及收入的比重都为13%,同比增长了33%。下图当中的“V”形折线即反映了TAC增速回升的趋势。

第二,公司的在线营销服务增长主要靠合作类站点、App的广告规模增长,而非自营盘,这应该也会对公司的毛利率水平产生一定的负面影响。

另外,根据谷歌的财报,TAC近年来占广告收入的比重呈上升趋势,主要原因与“移动化”有关,传统的相对单一的流量购买方式正在被程序化、多入口的形式取代,付出成本会更高。

最后,宽带成本更简单,就是向电信运营商支付的服务费和服务器托管费。2019年上半年41亿,占总营业成本及收入的比重都为8%。

这说明了无论是全球范围还是在国内,搜索市场一家独大是稳态、常态,监管部门也普遍接受这样的市场格局。

实际上,我们看到谷歌在过去两年也采取了和百度类似的策略——降低单次点击单价,提升付费点击数。

公司表示,百度核心业务的竞争者与公司在用户和客户两方面展开竞争,包括用户流量、质量、安全性以及搜索体验、产品及服务的可获取性、客户数量、分发渠道等。

对手主要包括:(1)中国的互联网公司以及在线营销平台,比如阿里巴巴、腾讯、字节跳动等提供的线上搜索和推送服务的公司。

风云君觉得,这个分类虽然已经点名了竞争对手,但是还是偏含糊,不妨也借鉴一下谷歌对自身竞争对手的分类:

一是同行业的搜索引擎及信息服务商,比如百度、微软旗下Bing、Naver、Seznam、雅虎等;

四是其他网络广告平台及网络,比如亚马逊、AppNexus、Criteo以及脸书,它们与谷歌旗下的Google Ads竞争广告主的广告投放;

在相对充分的竞争面前,谷歌所作出的应对是让旗下除谷歌搜索(Google Search)以外,还有安卓、Chrome浏览器、Gmail、谷歌云存储(Google Drive)、谷歌地图、谷歌商店(Google Play),以及Youtube等程序的月活全部超过10亿。

即便如此,不难看出,全球范围内的搜索平台都面临社交网络、其他网络平台以及数字视频领域竞争者的强大压力,导致毛利率承压。

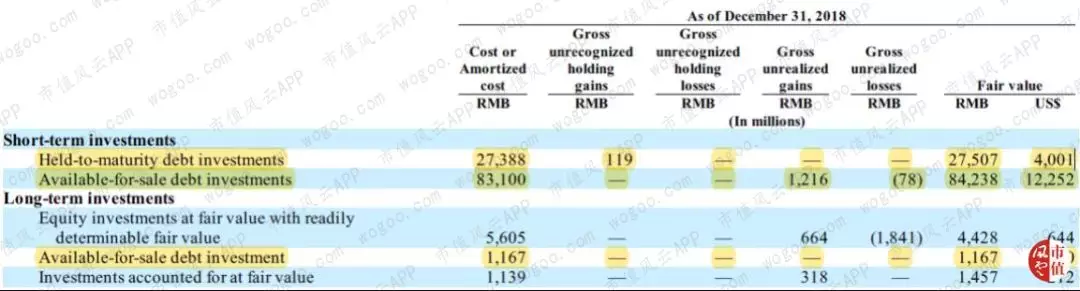

大致估算,这三项规模总计在2200亿元以上,超过总资产的75%,可以说是“穷得只剩下钱”了。而对外投资当中,以低风险的债券为主,合计规模超过1100亿元。

公司商誉占总资产的6%,相对较小且近年来呈一路下降趋势,说明公司近年来的业绩驱动以内生为主,并购影响很小。

但是从股东回报来看,公司显然不打算把钱回报给股东:不仅是没有一毛钱的分红,而且连股票回购也只能说是零零星星,几乎不值一提,比如2016-18年在股票回购上的花费依次分别为0、17亿、33亿。

公司的总体战略应该是:养一个稳定赚钱的主业,配上很会烧钱的爱奇艺,再加上一个需要占用大量资本金的金融业务,就欧了。

2018年,公司表示出售了金融业务度小满。当年8月,通过向第三方投资者发行优先股而稀释股权,产生收益55亿元,其中42亿元是交易完成后对仍然持有的度小满资产进行重估而来。那么公司实际上还持有度小满多少股份呢?41%!这个比例恐怕没有其他任何单一股东比它更高吧,百度大概率根本没有丧失控制权,也随时可以吃这口回头草。

而得益于其商业模式,天天可以躺着赚钱,现金流好到飞起,最后就只剩下钱了,以致于公司主动拥抱了烧钱、费钱的业务。