头部房企虽增速下降,但TOP10-30强势的千亿房企依然在加速增长,“抽丝”后方的生存空间。中指院数据就显示,去年百亿房企的销标增长率下降了26%。

而从大发地产的2019年的成绩来看,全年销售额增速68%,三年复合增长率在126%;合约销售面积约为155.11万平方米,同比增长97%。

营业收入73.98亿元,同比增长24%;总权益56.57亿元,同比增长74%;净利润同比增长23%,公司运营状况堪属良好。

而且风财讯注意到,大发地产在利润表中,减值及拨备1.15亿,同比增长近1倍,以预防和平滑未来利润波动的风险。

大发的财务账也很明朗,期内净资产负债率为78%,同比下降29%;融资成本同比增加88.2%,但7%的加权平均增量借贷利率,在行业中却不算高。

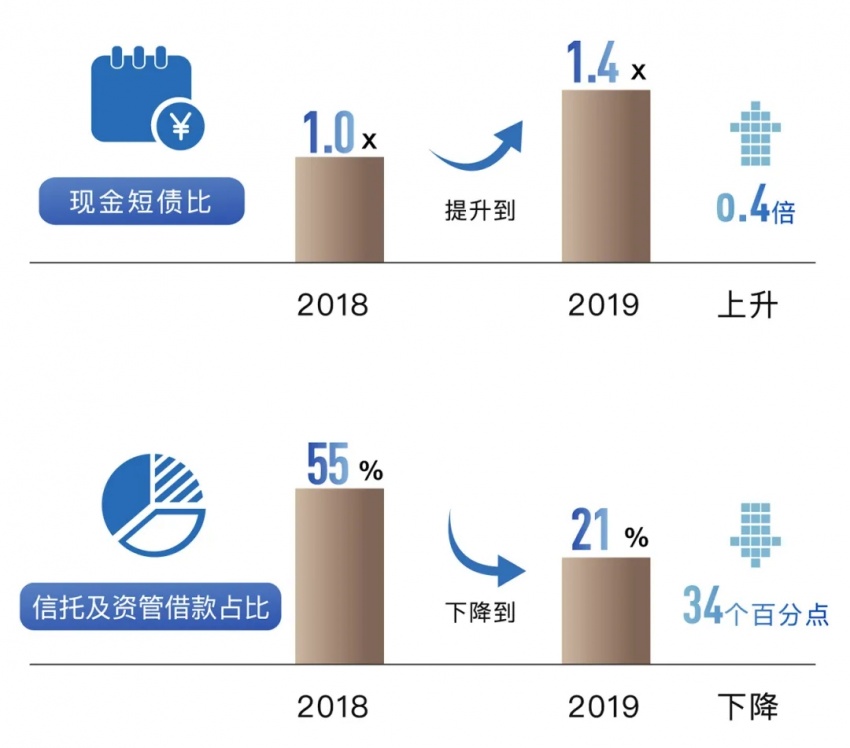

且由于去年底大发持有总现金46.94亿元,大幅增长了117%,现金短债比也由2018年的1.0倍提升至1.4倍,可以说活得比较轻松。

大发地产发家长三角、聚焦长三角,他需要形成的“差异”是深耕长三角,而且必须是比外来房企更深入的开发度。

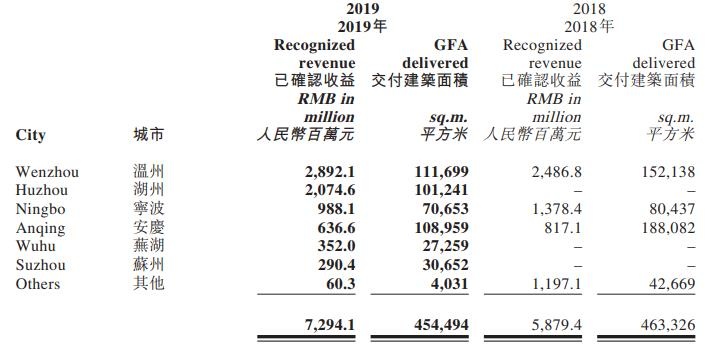

风财讯留意到,发家温州的大发地产,2019年已确认收入中40%来源于温州一市,并且销售均价约25892元/平,比温州去年住宅成交均价高出5成(全市均价约17161元/平)。

而从目前大发地产的项目权益占比来看,大量温州、南京、上海的项目,母公司权益占比为100%,长三角项目的权益多在45%左右,成都、重庆、合肥、江门等非长三角城市的项目,平均权益占比在20%-35%不等。

财报就显示,大发地产总土储货值中,88%占比在长三角区域,而长三角区域也贡献了公司全年约93.3%的销售金额,合约销售面积占比90.4%。

不过去年大发还是向外拓展了泰安、郑州、南昌、江门、西宁等非长三角城市。不排斥全国化,这使得大发一年的新增土储货值超400亿元(约273万平方米建面)。

另外,风财讯注意到,2019年大发地产的合营企业及联营公司共69个在建及已竣工项目,其中62个位于长三角地区。

截止2019年末,大发地产的合营联营公司销售金额210亿元元,同比增长约67.8%;累计可销售建筑面积15万㎡,更是创下公司成立以来的历史新高,同比大涨97.4%。

刚好在2019年,大发的财报执行准则从28号文调整为9号文,按照权益法核算的联营合营企业股权,在合并报表作为少数股权看待。

所以可以看见,2019年联营合营公司权益由负转正,实现4705.90万。随之,少数股东的权益(资产负债表)和损益(利润表),分别提升到22.35亿和8491.90万。

值得一提的是,2019年来自上述部分的项目合同平均售价13550元/平,对比期内土储的平均成本约4460元/平方米,这是大发地产毛利润的来源。

数据显示,2019年公司毛利约为16.97亿元,同比增长7%,毛利率为22.9%。同时公司净利润约6.01亿元,同比增长23%。

风财讯从财报看见,2019年大发地产的固定利率借贷占借贷比例为71.1%。随之,信托及资管借款占比已减少至21%,下降34个百分点。

不过现金的增长,更多还是来源物业预售及销售所得款。风财讯注意到,2019年大发地产的运营效率有所提高。

董事会主席葛一暘在业绩会上表示,大发以6611项目运营管控,做到了全年平均首开周期5.7个月,9.3个月现金流回正。

从财报也可见,2019年大发的应收账款同比减少近60%,存货同比增长近6%,运营效率明显提升。