东兴期货2022年玉米月度报告

—— 外患内忧接踵而至——

摘要

本月初受俄乌局势紧张情绪影响,国际粮食价格大涨,其中国内小麦涨势明显大于玉米,促使小麦玉米价差一度达到590元/吨,并且政策性小麦成交依旧火爆。随着俄乌谈判出现建设性进展,小麦滞涨,小麦玉米的价差也随之回落至月底的400元/吨。本月政策性稻谷也开启拍卖,稻谷拍卖采取定向饲用拍卖,初次拍卖成交良好,且因定向拍卖,对饲料企业的压力有一定的缓和作用。不过当前稻谷玉米价差不大,且后面几次拍卖成交不理想,疫情因素对物流运输会有一定阻碍,饲企承压仍不小,缓和效果甚微。下旬全国疫情大面积爆发,由于奥密克戎传染性高的特点,全国许多地区都出现疫情,且部分地区确诊及无症状感染者较多。尤其东北地区及山东地区相对严重,各地工厂对运输司机核酸要求较严格,运输车辆不好找,导致十分受限制。受物流不畅的影响,淀粉外运受到影响,库存积累,开机率明显下降,深加工利润也由上旬走高,转而下旬下跌。饲料养殖方面没有新亮点,猪肉价格持续下跌,饲料价格坚挺,猪粮比连续6周低于5,养殖利润继续走下坡路,养殖企业举步维艰。整体来看,基层售粮除吉林外,基本面临结束,陆续开始做春耕准备。受“增大豆”影响,今年玉米种植面积或有所下降,再加上化肥等种植成本的增加,将抬高玉米底部价格。俄乌局势仍不明朗,供粮风险仍存。国内疫情拐点似乎仍在前方,市场购销情绪以及物流运输继续保持萎靡。我们认为整体格局尚未改变,长期以偏多思路为主。

报告正文

一、期现行情回顾

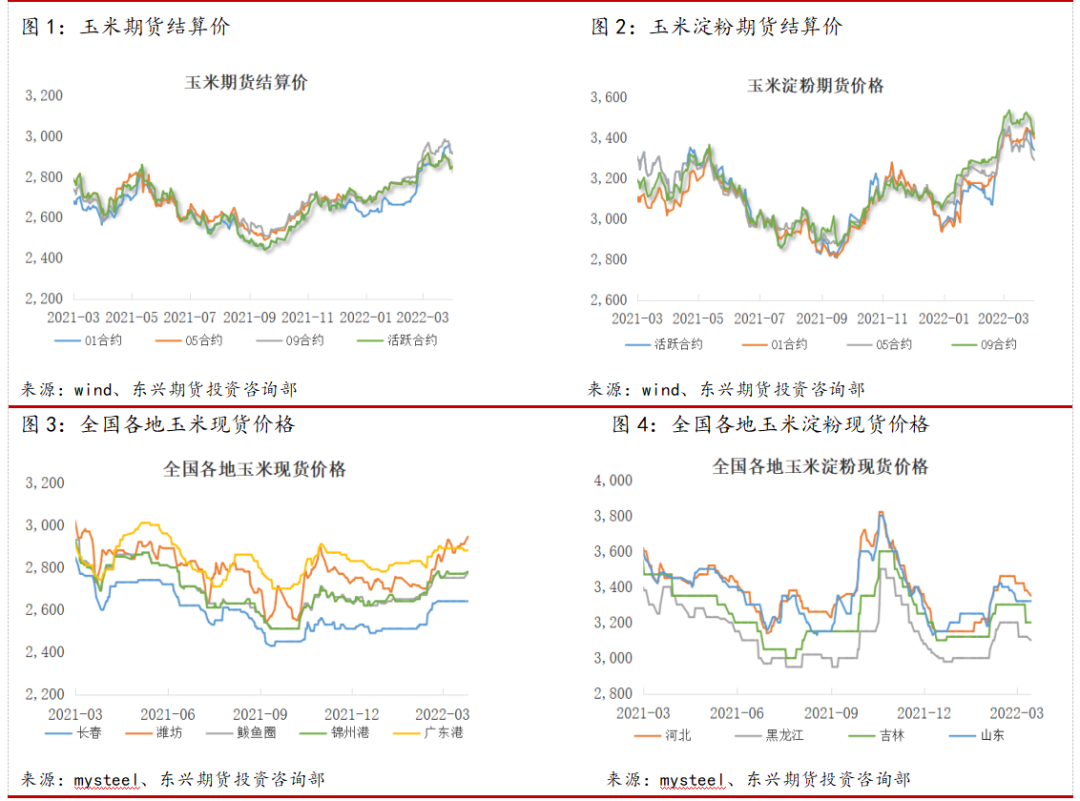

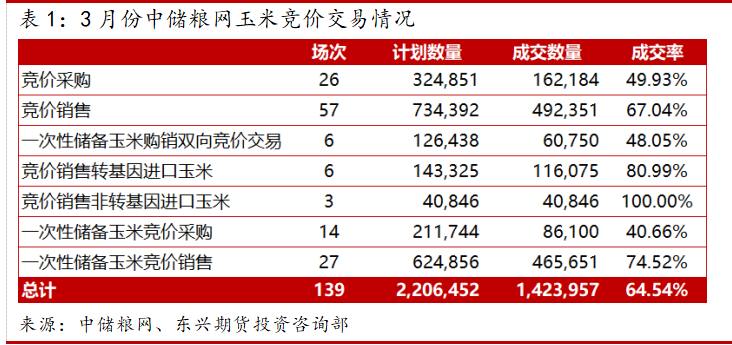

期货市场:2022年3月玉米主力合约全月高位震荡,M型走势。截止2022年3月31日,月内最高价结算价2915元/吨,最低价结算价2839元/吨,2022年3月31日主力合约结算价2843元/吨,较2022年2月28日持平。2022年3月玉米淀粉主力合约整体跟随玉米走势,截止2022年3月31日,月内最高价结算价3454元/吨,最低价结算价3333元/吨,2022年3月31日主力合约结算价3343元/吨,较2022年2月28日3372元/吨跌29元/吨,跌幅0.86%。

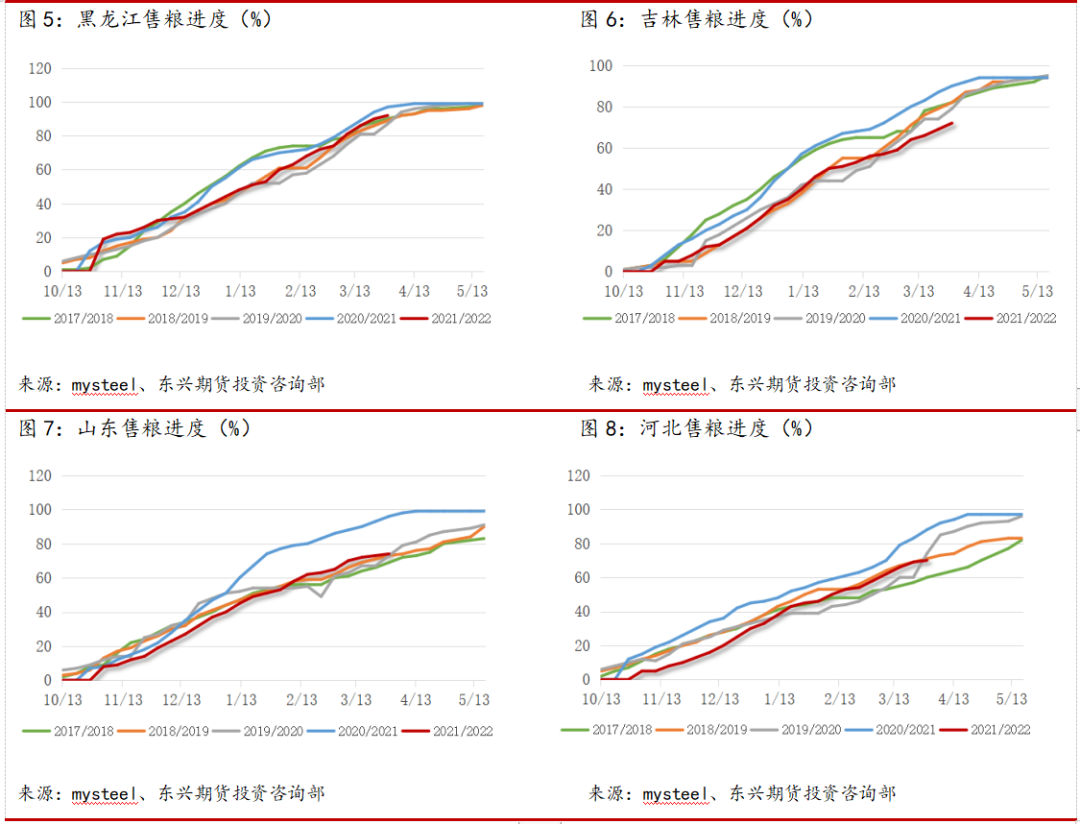

现货市场:2022年3月份国内各地现货价格整体平稳,山东潍坊稍有上涨。其中,长春逐步上涨,从月初2600元/吨涨至2640元/吨。潍坊价格震荡上涨,震荡区间在2785元/吨至2910元/吨,最后收涨至2910元/吨。鲅鱼圈震荡区间2720元/吨至2780元/吨。锦州港震荡区间2730元/吨至2770元/吨。广东港震荡区间2850元/吨至2900元/吨。月初北港港口装船需求较好,蛇口港价格稳定,受期货价格上涨及到货成本居高等提振,贸易商报价心态坚挺。后北港港口到货量明显增加,然装船需求有所放缓,贸易商收购有所降温。蛇口港到货成本居高继续支撑贸易商报价心态,但下游饲料企业采购谨慎。随着疫情再度爆发,产区玉米外流受阻,北港港口上量明显下降, 港口装船需求有所下降,港口库存偏高。

二、玉米基本面分析

1.中储粮玉米竞价交易情况

2022年3月1日-31日中储粮网共进行139场玉米竞价交易,其中玉米竞价采购交易26场,计划采购数量324,851吨,实际成交数量162,184吨,成交率49.93%;玉米竞价销售交易57场,计划销售数量734,392吨,实际成交数量492,351吨,成交率67.04%。

2。除部分地区受疫情影响,整体售粮进度相对正常

据Mysteel农产品统计,截至3月31日,东北地区累计售粮进度86%,去年同期91%。分省份来看,黑龙江92%,去年同期94%,吉林72%,去年同期87%,辽宁89%,去年同期93%,内蒙古91%,去年同期93%。华北地区累计售粮进度75%,去年同期88%。分省份来看,河北70%,去年同期85%,山东74%,去年同期88%,河南81%,去年同期91%。3月份开始气温回升,未销售的潮粮陆续上量,售粮进度虽不及去年同期,但较五年均值相近。需要格外关注的是,吉林售粮进度明显偏慢,主要原因之一是由于疫情爆发,对市场购销及粮食外运产生较大阻碍。

3。俄乌冲突持续,国际粮食供应偏紧

美国农业部数据显示,3月17日当周,美高粱对中国装船量32.33万吨,近四周周度平均装运量23万吨。2月份以来的累计装运量144万吨。美玉米对中国装船量59.25万吨,近四周周度平均装运量43万吨。2月份以来的累计装运量291万吨。乌克兰谷物出口停滞,无新数据公布,按照之前的发运速度推算,战争爆发前的发运量在100万吨左右。合计,2月份以来主要出口国对中国高梁发运量151万吨,玉米发运量391吨,都将在3、4月份到达中国港口。中国对美国玉米和高粱的周度装运量,创本年度新高。3月24日当周,美国2021/2022年度玉米出口净销售为63.69万吨,较前一周下降35%,但较前四周平均水平下降53%,美国2022/2023年度玉米出口净销售为28.68万吨。美国玉米出口装船188.24万吨,比前一周上涨26%,比前4周的平均水平上涨了24%。其中,对中国大陆出口装船45.76万吨。

海关数据显示,2022年2月份玉米进口量为193万吨,同比提高8.4%。今年1至2月份玉米进口量为468万吨,同比降低2.3%。其中2月份进口美国玉米96.82万吨,环比增加1.36%,同比增加1.00%,进口乌克兰玉米91.41万吨,同比增加11.69%。

乌克兰农业部副部长称,虽然受到战争影响,但截至3月底,乌克兰农民已经播种了约40万公顷的多种春季作物,比去年同期增加了10%。缺乏燃料并未影响到播种,官员正与供应商谈判,以便播种活动不会停止。俄乌冲突仍在继续,期间虽有谈判取得建设性结果,但战争仍在持续,黑海运输受到阻遏,乌克兰在 3 月中旬宣布禁止谷物出口,且因战事将减少春播玉米面积 110 万公顷,全球粮食供应紧张的形势加剧。

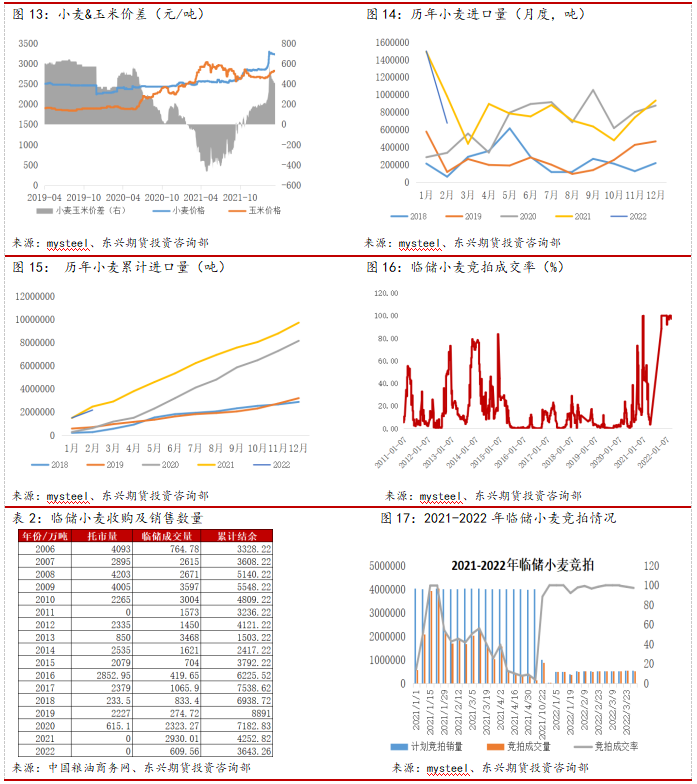

4。政策性小麦成交稳定,小麦玉米价差随国际局势变化波动

2022年1月我国小麦合计进口149.88万吨,较12月份环比增加60.57%,较2021年1月同比增加0.45%。2月我国小麦合计进口67.57万吨,较1月份环比减少54.92%,较2021年2月同比减少31.14%。

2022年2月共进行5场次政策性小麦拍卖,计划竞拍销量总计2,680,049吨,竞拍成交量2,654,391吨,成交率分别为100%、100%、99.62%,98.41%,97.29%。目前临储小麦余量3600多万吨,4月份首次拍卖在4月6日举行。本月小麦价格先涨后跌,小麦玉米价差最大达到500元/吨,后伴随俄乌紧张缓解,利多情绪逐步消化,小麦价格逐渐回调,小麦玉米价差随之缩小,但至3月底仍保持400元/吨的价差。

5。猪价继续下跌,养殖利润亏损加剧

2022年1月份能繁母猪存栏为4290万头,环比减少39万头,减幅0.9%,同比增加90万头,增幅2.14%,当前产能去化进度缓慢,能繁母猪存栏是正常保有量的104.6%,处于高位。2022年3月猪价继续下跌,深跌使养殖亏损不断加剧,截止4月1日第13周能繁母猪养殖利润-531.05元/头,较2月底-481.9元/头减少49.15元/头;外购仔猪养殖利润-232.39元/头,较2月底-145.85元/头减少146.54元/头,不论能繁母猪还是外购仔猪,养殖利润都继续大幅下降。近期疫情原因导致生猪运输不畅,对供应起到一定阻碍,猪肉价格有小幅回升,但整体需求还是很弱,猪价预计继续保持疲软。预计今年2—4月份养殖亏损较重,5月份之后随着猪肉消费增加,亏损将逐步缓解。

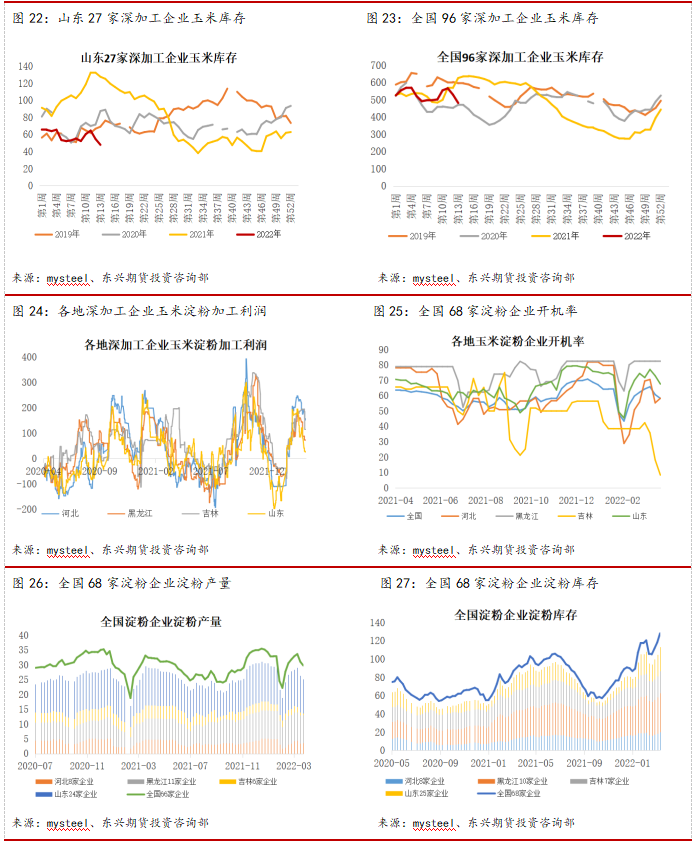

6。疫情阻碍物流,深加工利润转而下跌

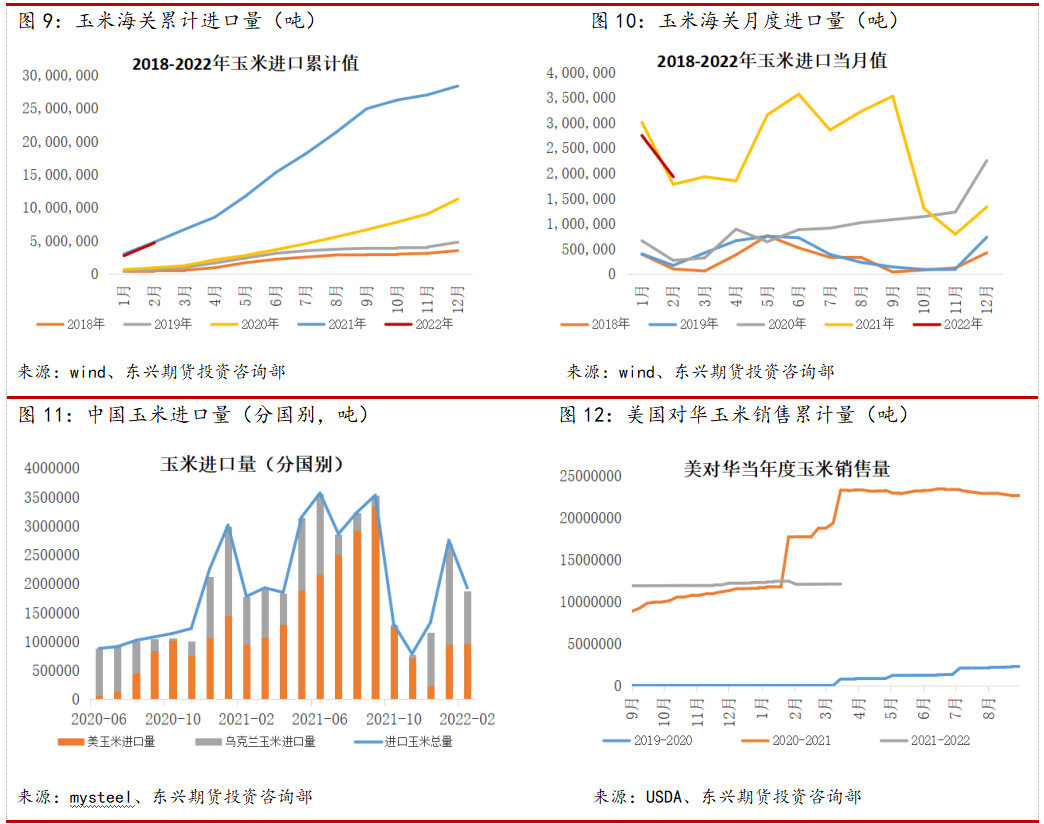

截止4月1日第13周山东27家深加工企业玉米库存47.9万吨,月环比减少6.8万吨,降幅12.43%,同比减少79.6万吨,降幅62.43%;全国96家深加工企业玉米库存481.7万吨,月环比减少47.8万吨,降幅9.03%,同比减少144.4万吨,降幅23.06%。深加工利润上半月成增加走势,下半月开始下跌,河北月初202元/吨,峰值247元/吨,月底157元/吨,较2月底跌37元/吨。黑龙江月初85元/吨,峰值190元/吨,月底73元/吨,较2月底跌20元/吨。吉林月初142元/吨,峰值194元/吨,月底115元/吨,较2月底跌27元/吨。山东月初175元/吨,峰值195元/吨,月底29元/吨,较2月底跌141元/吨。

由于替代品木薯淀粉与玉米淀粉价格走扩,且木薯淀粉清关时效受到影响,使此前价格相对低廉的玉米淀粉受到关注。玉米深加工企业加工利润继续增加,开机率继续回升,玉米淀粉产量增加,疫情导致物流运输出现阻碍,消费需求得不到满足,玉米淀粉价格坚挺走强。但随着疫情时间的持续,玉米原材料得不到补给,玉米库存下降,淀粉外流也受到阻碍,淀粉库存增长。深加工企业被迫降低开机率,减少玉米的消耗,以及玉米淀粉的产出,受此影响,淀粉加工利润下旬开始明显下降。

(文章来源:东兴期货)