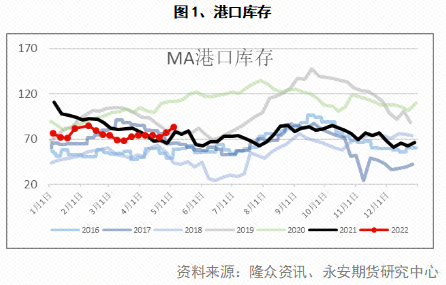

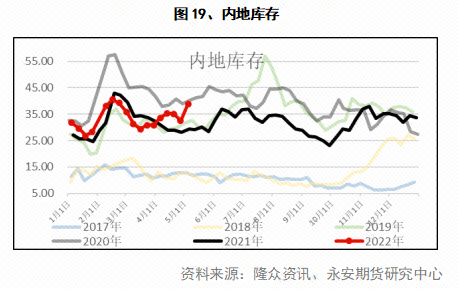

相比去年煤炭暴涨驱动甲醇上行而言,今年以来甲醇受需求端影响程度更大一些,从年初的MTO开工回归至高位,带动着甲醇库存去化,到后期冬奥会影响传统需求开工,需求走弱下,2月库存明显累积,而后期进入4月后,疫情进一步发酵,传统需求开工出现明显下滑,库存也逐渐累积。

另一边,成本端的煤炭也存在较大矛盾,政策限价决定了690元/吨及1155元/吨的坑口/港口煤价上限,但现实端则煤炭内外倒挂较大,社会库存中低卡煤占比较大,在后期迎峰度夏,需求回升的背景下,煤炭价格可能存在支撑。且甲醇不在煤炭保供范围内,在电煤保供加严的背景下,高卡的化工煤供给或进一步被动收紧。

本文刨除煤炭的影响,单从甲醇自身的供需端来观察,发现今年疫情发酵前,在甲醇开工维持高位的背景下,库存仍未有明显累积,进一步对需求端拆分发现传统需求同比明显增长;4月则受疫情影响,需求下降明显,库存出现累积,盘面价格也打至成本;而传统需求的同比增加主要是来自新投产和高油价,故认为在疫情好转的背景下,甲醇需求将产生有力支撑,叠加后期渤化投产,甲醇自身格局仍偏强,仍是需要给利润的品种。

需求端拆分观察

去年受煤炭及碳中和双控政策影响,供应端出现大量检修,供应端带动的行情;而今年在煤价平稳下,供应端较平稳,从冬奥会到疫情,我们能看出今年上半年的行情,主要是受需求驱动,受需求端影响较大,故计划从需求端入手观察。需求端今年均有投产,故按照MTO和传统需求两块进行分析。

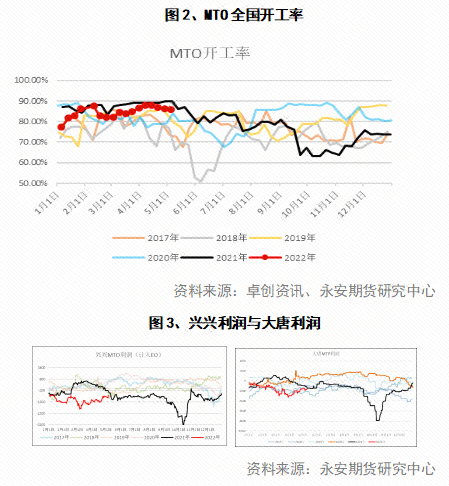

(一)从MTO角度观察

通过观察MTO的利润与开工,结合实际检修降负的情况,对于MTO需求进行分析;从今年实际开工与利润角度来看,国内开工从年后逐渐提升至高位,后期按照检修计划进行检修,无利润问题检修的情况,整体开始还是维持高位;从利润端看,计算出来的利润处于季节性低位,但是MTO并没有出现开工大幅降低的情况,故认为实际MTO利润应该好于计算,能维持开工,并且目前计算出的MTO利润回复较多,认为在目前利润下MTO因利润停车的概率较低,MTO需求存在支撑。

其次看今年的新投产MTO情况,去年年底新疆广汇和甘肃华亭投产后,负荷逐渐提升,目前维持半负荷运行;后期剩渤化投产,目前下游装置已投产,MTO已投产试车,预计不久将正式运行。预计到时候将对行情有较大驱动。

(二)从传统需求角度观察

传统需求主要分为甲醛、醋酸、二甲醚、MTBE、DMF、有机硅;通过研究各自的产量,将产量折算成甲醇,再通过与各自开工率对应,来佐证数据,通过观察产量的同比和环比变化,再结合该下游传统新产能的投放,对后期的需求给出预期。

从各传统需求分项产量(最新数据22年4月)来观察。

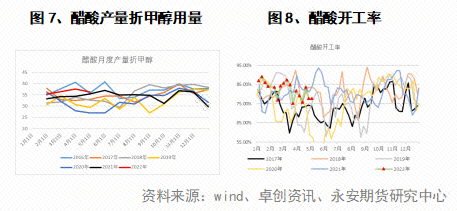

甲醛:去年年底联亿大甲醛投产后,逐渐增加投产的线数,今年甲醛的产量均高于去年同期,且3月产量位于季节性最高位,这与开工变化也相也吻合,而后期随着疫情发酵,部分厂家降负后,4月产量下降明显;但前期投产甲醛产能已兑现,后期随着疫情修复,高存量装置下,预计甲醛产量仍将维持高于去年的情况。

醋酸:醋酸去年华谊新投产装置均已兑现,产量均高于去年同期,今年年后随着下游需求的走弱,价格也逐渐降低打至成本,而近期随着下游需求的复苏和上游部分装置检修,醋酸价格涨势明显,库存出现拐头趋势,预计后期价格将维持强势。醋酸产能去年已增加,预计后期疫情恢复后,产量将高于去年同期。

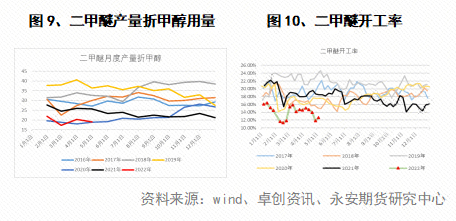

二甲醚:二甲醚今年产量均小于去年同期,与开工相符,近期二甲醚也受工厂检修影响,开工偏低,随着部分工厂开工回归,二甲醚产量有所回升,但是随着进入淡季,二甲醚需求总体提升有限。

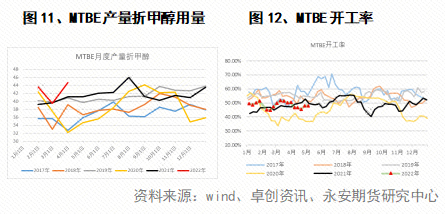

MTBE:MTBE今年产量也较高,主要受原油支撑,成品油价格飙升,调油料价格也随之走高,而后期受疫情影响下,需求端走弱及山东部分区域物流受限的背景下,开工下降;目前原油依旧位于高位,随着疫情恢复,预计开工将升回至去年上方。

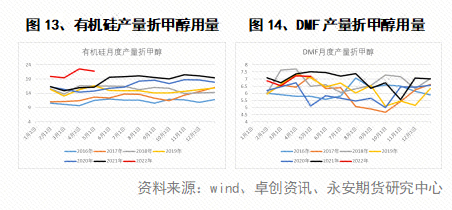

有机硅与DMF:DMF与去年走势接近,整体持稳,预计影响不大;有机硅则呈现明显增长,产量远高于去年,今年年初也是有机硅产能大投放的时间,东岳硅材30万吨正在试产,合盛硅业40万吨、内蒙古恒星20万吨预计近期投放,有机硅需求增长明显,相对于去年同期增加7-9万吨甲醇需求每月。

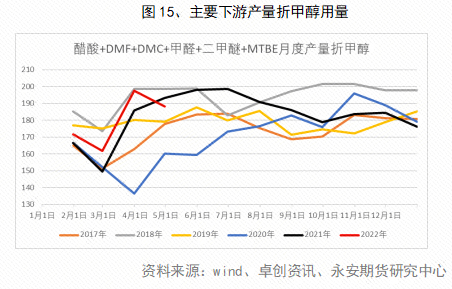

加总看来,传统需求同比去年呈现增长态势,且在3月传统需求打到了季节性高位,存明显的增长,一方面是冬奥会后的需求阶段性回补,另一方面也是高油价下带来的调油料需求增长和新增产能带来的需求增长。而4月后则是受下游疫情影响,整体需求走弱明显,年内首次降至季节性以下,但需求端的新增产能已兑现,后期随着疫情复苏,新增的存量需求将逐渐影响供需,结合1-3月需求一直维持在同比高位的现实分析,随着疫情复苏,传统需求有较强的补库动力,传统需求将回升至同比高位上。

从供应端角度观察

(一)国内供应

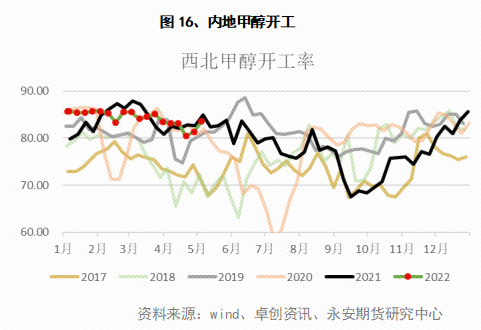

今年年初至今,甲醇供应维持在高位,主要受两方面影响,一方面因为煤炭受政策影响以及疫情影响,基本面走弱,绝对价格下跌,释放出部分甲醇的生产利润,支持煤头甲醇生产;另一方面是因为去年秋季双控和缺煤影响,部分装置已经检修过一遍,导致今年春季检修量不及往年,甲醇的产能利用率较高,供应充足。

(二)进口

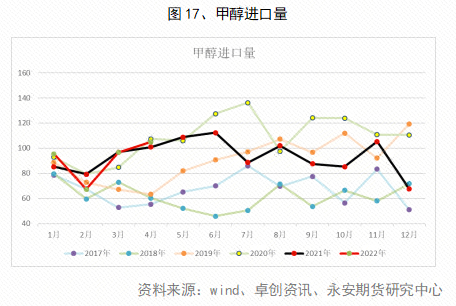

进口端看来,甲醇进口依旧受港口卸货干扰,整体波动较大,近期逐渐稳定至100万吨上下,与前几年季节性相似,但是目前内外倒挂较大,预计逐渐影响后期进口量。后期需关注的一是卸港效率,二是海外天然气价格变动,在高价天然气下,海外需求出现抑制,关注后期是否会出现需求转好,还是需求保持疲软;关注内外价差的变动情况。

(三)新产能

从去年年底开始,甲醇投产偏少,至今只投产了内蒙黑猫30万吨和安徽临涣50万吨,加上神华包头技改后多出来的40万吨量,就再无新投产装置了,年内较确定的要投产的装置,仅宝丰三期40万吨的装置;内蒙久泰的大装置暂时未定,年内是否能投产存疑,所以国内新增供应较少。

总结

综合看来今年内地供应仍维持高位,进口除去2月外,3、4月符合季节性;但是从库存表现上看来,内地在4月前反而库存并没有出现大幅累积,这与前文中提到的传统需求超预期表现关系较大。而4月后的累库主要反应了疫情的持续影响,而疫情终会过去,预期需求恢复至前期后,甲醇自身格局仍偏强。且上游新投产较少,下游存大装置投产,随着渤化投产接近,预计将存在明显拉动。

(文章来源:永安期货)