摘要

本系列旨在对商品波动率进行分析,主要的目标应用领域为期权策略,进行基本面周期性因子筛选,分析各品种面临不同事件驱动的波动率特征。

本文以甲醇为例,进行甲醇的波动率初步分析,在对低频率高不可预测性风险事件(如疫情爆发、政策影响、战争爆发等)的反应方面,甲醇对本国成本端风险事件的波动率反应更为剧烈,对宏观及战争等风险事件的反应也明显,但幅度不及本国风险事件;在对中高频率周期性因子的数据回测方面,甲醇波动率对美联储议息会议的反应具有一定的规律,有66.67%的胜率以及0.0428的均值,对于月度原油会议及国内经济数据、周度库存等数据暂未发现明显规律。

1波动率研究综述

1.1波动率研究的目的

是为了更好的了解品种波动的特性,为进一步的量化策略研究,以及期权工具策略研究等打下更好的基础。

1.2波动率的研究方法

与基本面结合的波动率研究与纯数理波动率研究有所区分,起点通常为基本面分析。我们可以通过品种的基本逻辑规律,自上而下筛选影响波动率变化的因子,推导出波动率变化的规律和模式,甚至可以通过逻辑推演,推导出对历史数据的统计分析无法预测的波动率变化情况。但重逻辑并不代表轻数据,基本面的逻辑推理结果,需要数据的反复验证,为未来的策略提供进行支撑。

1.3波动率研究的应用途径

商品的波动率研究可以应用于很多领域,在本系列研究中,我们侧重的应用方向为期权领域。

2商品的波动率研究——以甲醇为例

1.1影响价格因子的列举

在本篇报告中,我们主要的目的是筛选出能够明显带来波动率数据变化的因子,即容易出现预期差的因子,以作为做多波动率的因子观测标的,或做空波动率的风险衡量标的。

直接影响价格变化的因子:

长周期及不定期:产能周期变化;上中下游产能错配周期;

中周期(月度):月度甲醇产量;月度下游产品产量;

短周期(周度):上下游开工率;库存;进口货物到港情况;

间接影响价格变化的因子:

长周期及不定期:上游原料的产能周期变化(如原油、煤、天然气);终端产品相关政策变化;疫情、地缘政治等突发风险事件;

中周期(月度):宏观相关数据(PMI、PPI、国内外央行政策);

短周期(周度):原油、煤等周度库存变化、宏观短周期数据等。

1.2对各因子的逻辑分析

首先,我们运用逻辑推导来对因子进行筛选,波动率变化与价格变化不同,波动率升高通常代表的的是短期内剧烈的价格变化。而在中长期阶段内价格的缓慢变化不会造成波动率大幅度上升。

那么什么情况下价格会出现大幅的摆动呢?通常是原本市场的预期被推翻,价格需要重新回归到新预期的位置上。

这也对我们的波动率因子提出了一个先决条件,即,市场对该因子有一个较为公认的预期,且该预期可在短时间内被验证。以此为筛选标准,我们重新梳理1.1节中的因子,得出过滤调整后的可能影响波动率的因子:

直接影响价格变化的因子:

长周期及不定期:未预期的产能周期变化,如上中下游企业安全风险事件、政策面对各地企业限产等;

短周期(周度):库存变化;进口货物抵港情况;

间接影响价格变化的因子:

长周期及不定期:疫情、地缘政治等突发风险事件;

中周期(月度):宏观相关数据(PMI、PPI、国内外央行政策);OPEC月度会议;

短周期(周度):原油周度库存变化、国内外周度宏观数据。

各因子数据发布时间如下:

长周期:

未预期的产能周期变化及疫情、地缘政治等突发风险事件:不定期,统称为风险事件。

中周期(月度):

国内PMI、PPI:每月第9天;美联储会议纪要(不定期,间隔20-30天);OPEC月度会议:每月初。

短周期:(周度)

甲醇库存、原油库存(周四)。

经过对因子的梳理,我们得出三个重要的时间节点,除不定期的风险事件之外,每月上旬、每次美联储会议纪要的时间、以及每周四。

1.3波动率整体特征观测

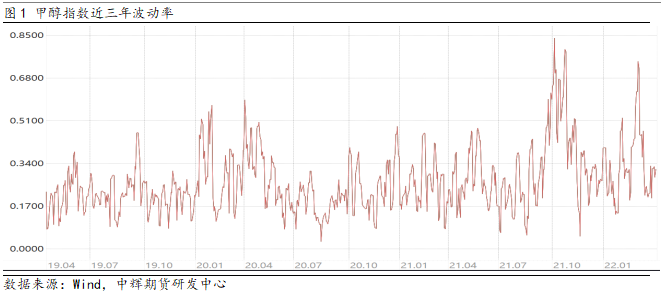

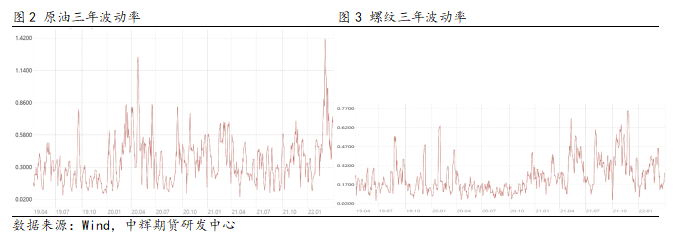

首先我们拉出甲醇指数近三年的波动率数据,与原油、铜、黄金和螺纹等其他重要商品进行对比。

这几个品种在2020年初以及2022年初均有明显的高点,对应的分别是第一波疫情的全球性爆发,以及俄乌冲突的爆发,但不同的品种波动率仍然显示出不同的特性,在这里,我们仅对甲醇的波动率特性进行描述:

从甲醇整体的波动率水平来看,甲醇的波动率水平与螺纹的波动率水平较为相近,比原油低,但高于铜和黄金;从对不同事件的波动率表现看,相比于其他的国际化品种,甲醇对于疫情的爆发、战争的爆发的波动率变化幅度低于国内政策的扰动造成的波动率变化幅度(2021年10月煤炭紧缺事件)。

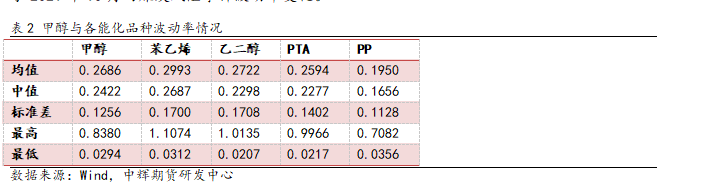

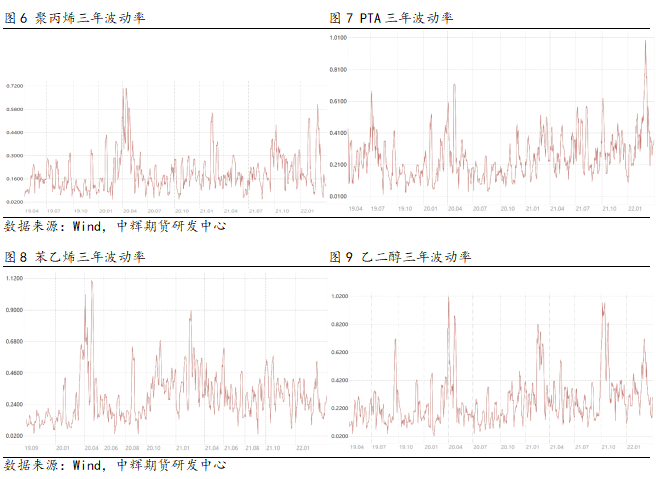

从国内各化工品种横向比较来看,甲醇的整体波动率高于PP,但与苯乙烯、乙二醇、PTA等品种波动率水平相近,标准差低于苯乙烯、乙二醇和PTA。

与其他化工品种相比,甲醇的波动率特征也有一定的不同。各能化品种在面对风险事件的时候,波动率均有提升,但敏感度方面,乙二醇的波动率敏感度最高,呈现非常明显的急涨急跌态势,而甲醇的波动率变化则相对没有那么陡峭;从风险事件的分类来看,甲醇对于2021年第三季度煤炭行情的波动率变化最为显著,其他能化品种对于疫情和原油的波动率变化均强于2021年10月的煤炭风险事件波动率变化。

在这里我们进行一些基于品种基本面逻辑上的分析,认为甲醇的表现异于其他化工品的主要原因在于以下几点:

第一,从国内甲醇的来源和成本构成来看,国内甲醇有87%为自产,13%为进口,而自产的甲醇中,煤制甲醇产能占比77%,焦炉气及尾气制甲醇占比12%,天然气制甲醇占比11%,折合至总需求占比,则进口甲醇占比13%,国产煤制甲醇占比67%,国产焦炉气及尾气制甲醇占比10%,国产天然气制甲醇占比10%,与煤炭等国产能源相关的甲醇产能占比达到77%。我们回顾2019年至今甲醇波动率超过0.5的风险事件,主要时间节点分别为中国疫情爆发、国际市场疫情爆发、2021年煤炭紧缺、俄乌战争。其中,煤炭紧缺为直接影响甲醇成本的原因,而疫情爆发、战争等更多是通过系统性风险、原油及天然气价格、进出口价格等对甲醇产生影响,由于天然气制甲醇等工业路径占比较小,因此影响幅度相对不如煤炭。

第二,从甲醇的产业链位置以及下游需求来看,由于甲醇是中间工业品,且2019年起产能扩张的速度与需求增速基本平衡,新增产能冲击相对较小,而下游产业,传统行业多为夕阳行业,甲醇制烯烃等又处于扩能高峰周期,且甲醇制烯烃仍然存在产业利润,从产业脸分配的角度来看,当一条产业链终端需求萎缩时,供大于求的环节产业利润会优先压缩,因此疫情等宏观相关的因素对甲醇本身的影响,被其下游产业过滤掉了。

1.4甲醇的周期性因子回测数据

经过1.2节的因子分析,我们可以得出结论,甲醇的周期性波动率因子主要有三个,宏观方面为月初的国内经济数据发布时间,以及美联储的议息会议时间,品种方面,有通常为月初的OPEC+会议,以及周四的原油库存数据以及甲醇库存数据。由于OPEC+会议以及国内经济数据发布时间相对不固定,因此笼统划分到每月上旬,进行初步分析。

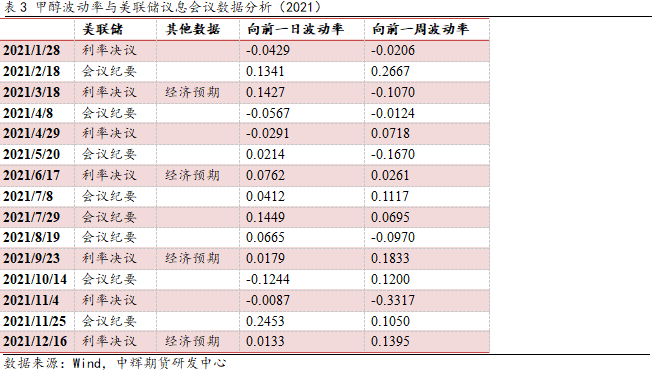

首先我们来看甲醇的波动率与美联储的议息会议的相关情况,这里我们选取了2021年度的美联储议息会议时间,分辨选取了议息会议结果发出的后一日减去前一日,以及前一周的波动率差值。

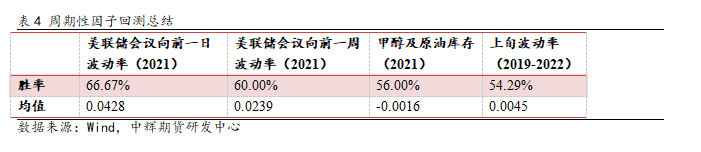

由表三可以看到,在2021年度,美联储议息会议共15期,较前一日波动率相比上升的期数为10期,胜率为66.67%,平均值为0.0428;较前一周波动率相比上升的期数为9期,胜率为60.00%,平均值为0.0239。

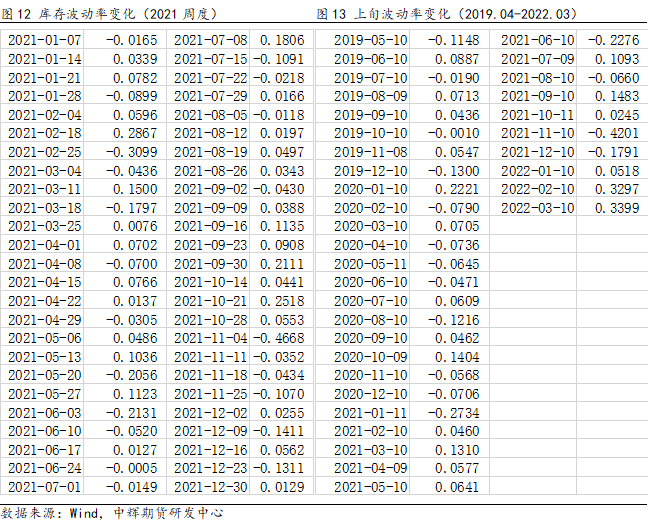

基本面数据来看,2021年度的周度库存数据看起来与波动率相关性不是特别强,这里我们选取了库存数据发出当日减去前两日的波动率,胜率仅为56%,均值为-0.0016%;上旬波动率变化方面,我们选取了每月10日减去上月最后一个交易日的波动率数据,胜率54.29%,均值0.0045。

1.5周期性波动率因子回测结果的局限性以及思考

2021年度为美国通胀攀升以及货币政策摇摆较为剧烈的年度,美国的货币政策以及态度对大宗商品的影响较以往年度更为剧烈,因此以美联储议息会议为主要周期因子在2021年度进行的回测表现可能优于其他年度,需要进一步跟踪。

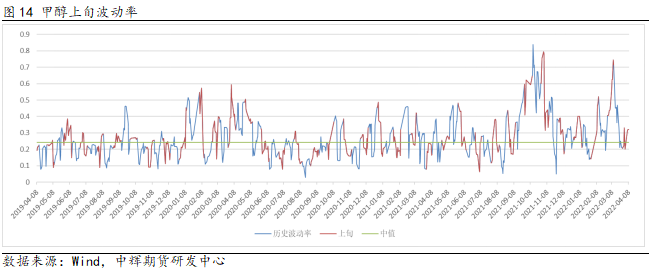

尽管甲醇的上旬波动率总体表现不明显,但35期数据里面,有23期内波动率均包含上行趋势,经过更加精细化的分割和研究后,不排除宏观及OPEC+数据也可以作为周期因子进行分析的可能性。

1.6小结

从波动率对中长期以及高不可预见性的风险性事件反应来看,甲醇的波动率上行幅度较大,对影响国内基本面的因子表现更为灵敏,对影响宏观经济、原油等事件的反应幅度弱于国内基本面因子,也弱于其他的能化品种。

从波动率对中短周期可预见的重复出现的因子反应来看,甲醇的波动率对美联储政策的因子反应规律相对较为明显,而对于基本面及国内宏观因子反应暂未发现明显规律。

(文章来源:中辉期货)