【导语】

尽管前期化工品需求表现平平,但因原油高位运行产生的成本支撑,其价格多处于高位运行状态。不过伴随着原油震荡下跌导致成本支撑衰减,加之需求端改善乏力,近期化工品市场多进入下跌通道。短期来看,受供需支撑,原油或有反弹诉求,但随着支撑位的下移以及震荡风险加剧,中短期化工市场或以偏弱调整为主。

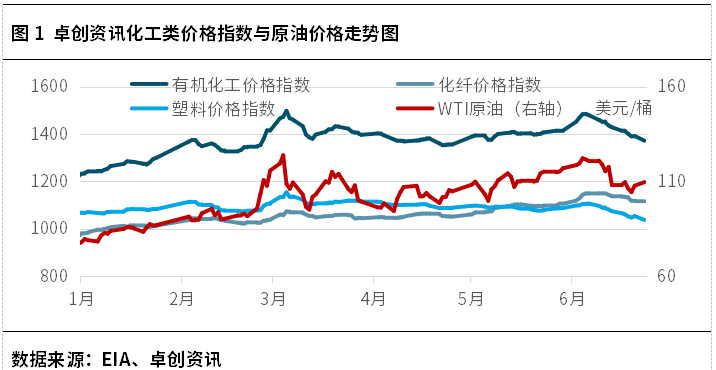

近期美国超预期通胀触发的美联储收紧流动性及经济衰退担忧的冲击引发了大宗商品的急跌行情,原本相对坚挺的原油目前也受到悲观情绪的影响走出了一波下跌趋势。在原油下跌的阶段,化工品也跟随调整,根据卓创资讯有机化工价格指数来看,该阶段下跌幅度达到了8%左右。除了成本端支撑减弱之外,需求侧复苏乏力,也成为拖累化工品价格下行的重要因素。

原油价格下跌化工成本支撑松动

6月初国际原油经历了一波拉涨,两油(WTI与布伦特)在时隔两个月之后再次双双站至120美元/桶上方,然而涨势并没有持续多久,随着美国超预期通胀触发的美联储收紧流动性及经济衰退担忧的冲击引发了大宗商品的急跌行情,在倾巢之下的商品全线大跌背景下,原油逐渐失去强势地位,并且进入下跌通道。截止到6月27日收盘,WTI收于109.57美元/桶,较月内高点跌幅超过了10%。

前期化工品在需求欠佳的情况下维持了价格的相对高位,原油支撑“居功至伟”,但在原油进入下行通道后,化工品利好尽失价格近乎全线下跌。根据卓创资讯有机化工价格指数来看,截止到6月27日,该指数收于1371.2,较月内高点下跌了8%左右,此外化纤价格指数、塑料价格指数也分别出现了3%和5%的跌幅。

内需复苏迟缓部分商品出口有所改善

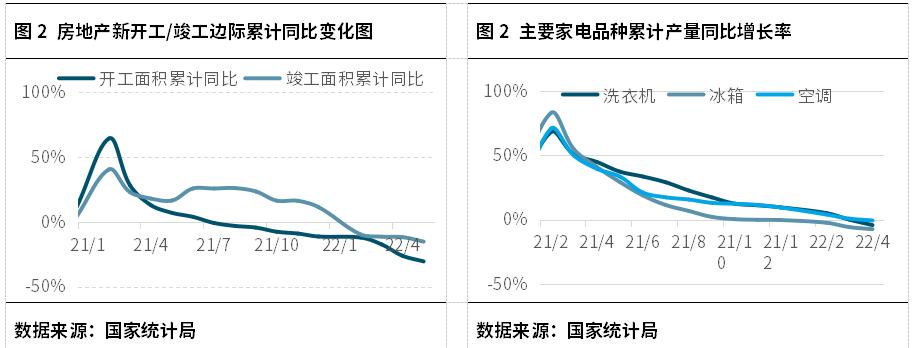

今年以来受到各方面影响,国内化工品需求整体表现平平,虽在复工复产推动下阶段性好转,但随着时间的推移,需求再次归于平淡,也从侧面反映需求改善的基础并不牢固。化工品终端消费中,房地产是最大的消费领域,尤其是在竣工之后的地产后周期产业链中涉及到众多的化工品需求。不过今年以来房地产整体处于下行态势,通过前5个月的数据来看多个指标同比降幅继续扩大。根据统计局发布的数据显示,1-5月房屋新开工面积同比下降30.6%,降幅扩大4.3个百分点;房屋竣工面积下降15.3%,降幅扩大3.4个百分点。1-5月,全国商品房销售面积同比下降23.6%,在房地产销售不佳的情况下,居民装修、购置家具家电等的需求自然不足,从而影响相关化工品的需求。

汽车方面,由于突发事件导致的消费能力和意愿的下滑、汽车缺芯、用车成本增加等多个不利因素影响,国内汽车产销量增速放缓,特别是今年4月份,汽车产销量均出现大幅下滑。不过5月随着复工复产的推进,汽车产销有所改善,1-5月汽车累计产量为994.3万辆,同比下降7.2%,但降幅大幅收窄24.8个百分点。随着对于汽车消费刺激政策的不断出台,预计汽车产销会继续有所修复,相比于房地产及家电等领域,汽车或将是化工消费领域当中复苏前景相对确定的行业。

汽车对于化工品的需求主要体现在工程塑料、合成橡胶等方面,同时对于油漆、涂料也有部分需求,不过相比于房地产、家电等,汽车对于化工品需求端的带动作用相对有限,且涉及的领域具有一定的局限性,因此将化工品需求复苏寄希望于汽车行业显然不太现实。

从出口的角度来看,5月化工品出口交货值增长显著。一方面是此前国内由于突发事件导致的需求积压得到释放,另一方面是价格套利开始兑现,5月出口化工品出口交货值增长明显。近段时间由于进入夏季旅游高峰,北美成品油需求大增,部分调油产品需求显著提升,其中甲苯1-5月累计出口增幅达到了329.5%。此外,由于欧洲能源危机愈演愈烈,化工企业用能成本提升导致价格水涨船高,在此背景下套利空间有所增大,一定程度上使得部分化工品需求数量的提升。比如聚合MDI,5月出口至荷兰的数量同比增长了58.4%,环比则宽幅提升了113.0%。环氧树脂由于中欧价差的扩大,出口量亦显著提升,其中5月份出口至意大利与荷兰的数量同比分别增长了220.9%和294.4%。

未来,随着欧洲能源危机持续承压,企业生产成本居高难下,同时由于能源供给紧张,后期欧洲企业也存在降负甚至停车的风险,这也为部分商品提供了出口机会。

综合来看,6月以来大宗商品市场降温明显,抑制通胀背景下的全球经济面临巨大压力,随着流动性收紧进程的推进,中长期角度看商品价格上行动力消退,越来越多的品种将逐渐进入下跌趋势。原油方面,虽然供需后续推演也存在较大概率会逐渐施压油价,不过在现阶段库存低位、北半球处于消费旺季,并且欧美成品油紧张局面难有效缓解,这意味着目前油价并不具备持续大跌的条件,油价还是会在一段时间内维持高位震荡格局,同时对于化工品将存在一定的兜底支撑。不过我们也需要看到,相较于前期稳固的底部支撑,当前这个“支撑”显然已经在下移并且也不再牢不可破。需求侧,5月份以来在复工复产稳步推进以及各项稳经济措施出台后,经济基本面得到一定修复并且对于汽车、家电消费的刺激也陆续展开,但还是要强调终端商品的表现反馈至原料端需要一定时间,况且目前部分商品处于消费淡季,加之化工品最大的终端消费领域房地产市场之前的数据并不乐观,最终反馈到化工品需求上存在一定的滞后性,因此中短期化工品市场或偏弱震荡。

(文章来源:卓创资讯)