近期在能源化工企稳的背景下,价格有所反弹,但煤炭价格的弱势使得甲醇成本支撑减弱,甲醇在连续下挫后,在前期低点有所反弹,如下图所示。

图1. 近期甲醇期货价格走势

来源:博易大师

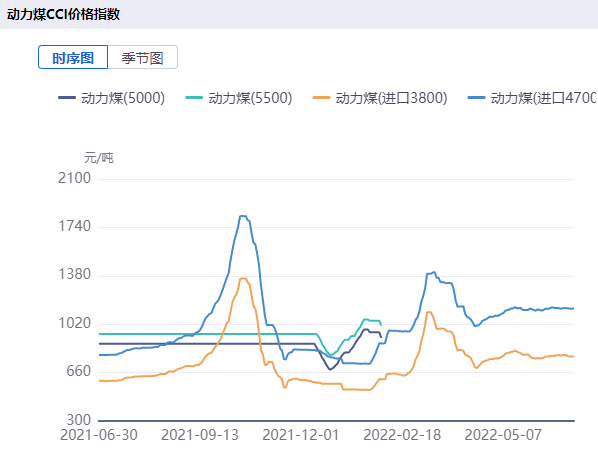

上周国内动力煤市场承压运行,市场交投活跃度下降。目前国内主产区主流煤矿以积极兑现长协用户需求为主,严格落实中长期合同合理价格,余量做市场地销。下游用户经前期采购补库后,市场煤库存上升,对高价接受度下降,同时港口市场承压下行,进一步加重下游用户观望情绪,到坑口拉运车辆有所减少,煤矿出货速度放缓,坑口有库存累积,个别煤矿有顶仓压力,坑口价格整体以承压下行为主,如下图所示。

图2. 煤炭价格情况

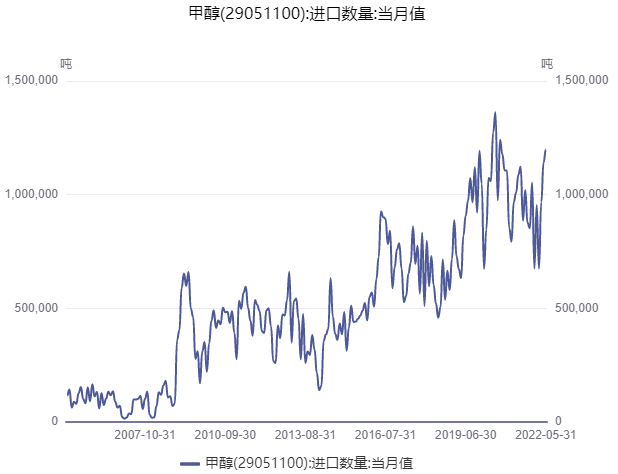

至2022年5月,国内精甲醇产量为706.18万吨,环比上升30万吨;累计同比提升3.88%。近期受西南、华中地区开工负荷上涨的影响,导致全国甲醇开工负荷上涨。5月进口甲醇119.92万吨,环比上升5.76万吨,累计同比提升4.77%。

图3. 甲醇供给情况

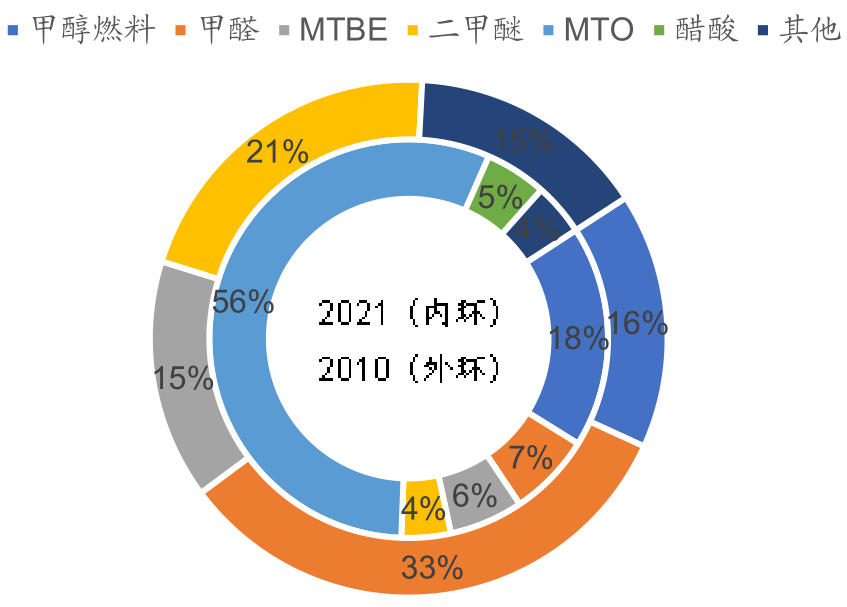

甲醇作为一种重要的有机化工原料,在 2017 年至 2021 年间其消费量保持稳定增加趋势,复合增长率为 6.42%;2022 年前4月消费量为2677.7万吨,同比增加12.58%。下游烯烃发展迅速,2021 年烯烃消费占比达 56%,成为甲醇消费的主要方向,甲醇燃料也保持较大份额,2021 年占比 18%,是甲醇的第二大下游,如下图所示。

图4. 甲醇下游应用占比

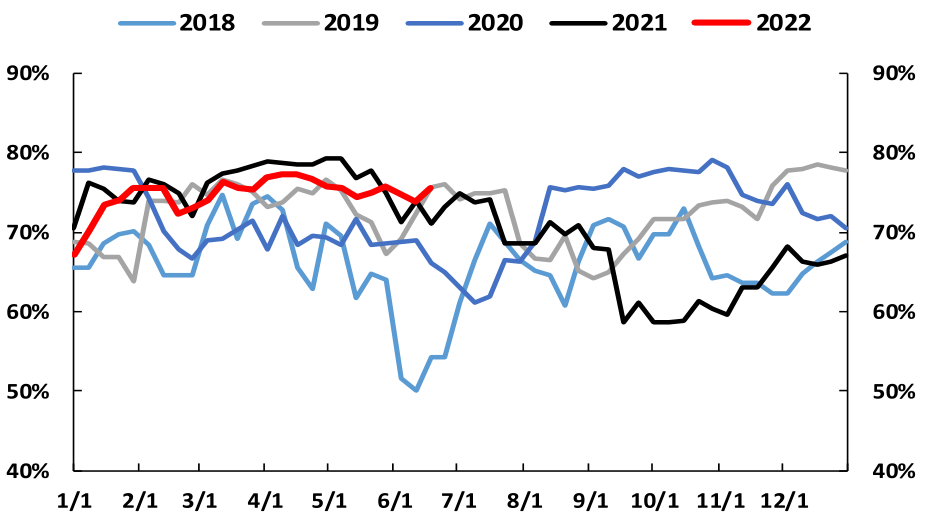

用下游各自的权重乘各自开工率可以得出下游加权综合开工率。上周国内甲醇下游整体加权开工率上涨 0.51%至 76.08%。其中 MTO/MTP开工率 85.90%,较上周期上涨0.39个百分点。上周多数装置运行平稳,国内 CTO/MTO装置整体开工波动有限。

图5. 甲醇下游加权开工率

今年进入六月后,我国检修装置有所减少,开工率逐渐回升走高。当前伊朗装船量比较稳定,而且长约加点下降后,预计后续月度进口有望维持在百万吨以上的高位。从需求侧来看,渤化 MTO装置已经顺利投入生产,不过由于之前采购量比较大,因而实际需求支撑可能相对有限。当前烯烃单体外采比较经济,对国内甲醇的需求有缩减预期,而且传统需求逐渐步入季节性淡季,增量需求有限。近期甲醇的港口库存持续累积,因油品抢占了部分罐容,从而导致甲醇的罐容紧张,现货有排库需求。目前甲醇价格已经跌至较低位置,若油气价格强劲,从下游价格反向传导至甲醇,甲醇有望短期有所反弹,否则受国内煤炭的价格管控影响,后期可能难以乐观。

(文章来源:中衍期货)