目前商品市场尤其工业品市场表现偏弱的主要原因还是宏观预期转弱以及国内疫情再起,但在众多工业品中甲醇表现极其弱势,还是与其自身基本面有一定关系。

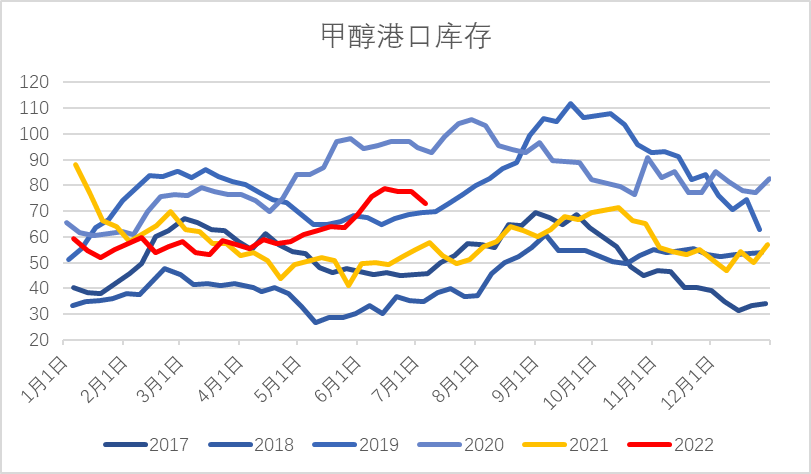

近期甲醇的加速下杀一定程度源于澳煤的预期变化。由于甲醇相较其他煤化工,从煤炭到产成品中间环节更少,在动力煤交易受到一定限制的情况下,市场倾向于把甲醇近似当作动力煤进行交易。煤炭端目前影响最大的就是澳煤是否放开,虽然是否放开并不确定,但市场交易的就是这个不确定性,反而在靴子落地后,价格的波动会放缓,加之澳煤在进口受限前,占到国内煤炭进口量的一半,若是进口放开,对于供需确实存在实质冲击。抛开成本端预期变化,甲醇自身供需面也并不亮眼,静态来看,港口库存虽然不属于极高状态,但也属于历年同期中性偏高水平,动态去看,进口方面,根据伊朗船期数据,6月装船较多,7月的进口压力不小,而需求端并没有太大亮点,反而近期国内疫情的反弹给需求的恢复添加了不确定性。在成本端仍存坍塌预期,估值尚不能定义极低估值的情况下,供需驱动还稍偏下,那甲醇自身的供需与弱势价格也是相匹配的。

图1:甲醇港口库存

资料来源:ifind,国海良时期货研究

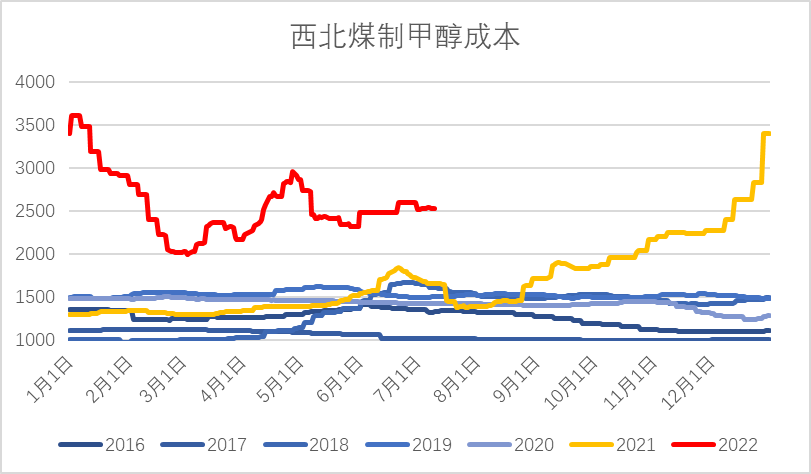

那甲醇价格继续下行的空间还有多少呢?如果从生产成本的角度来看,目前甲醇生产企业的成本差异较大,化工煤价格相对仍旧偏强,有企业到厂的煤价在1000元/吨以上,有的可以拿到类似长协价在800元/吨左右,如果我们按照动态极值的状态看,若后续澳煤如期兑现对国内煤价形成冲击,化工煤价将会向电煤长协价靠拢,按照7月电煤坑口价719元/吨测算,甲醇生产成本在2000元/吨附近,考虑到一般生产企业需要亏到300-400元/吨才会真正有动力去降负停产,那下边际的极值可以给到1600-1700元/吨,需要说明的是这只是一个预期极值情况,并不一定真的会发生。那如果按照目前主流甲醇企业的静态用煤成本测算,成本基本在2500元/吨,目前基本处于小幅亏损状态,同样按照至少300-400元/吨的亏损承受能力测算,静态相对比较中性的下边际给到2100-2200元/吨。

整体在估值没有压倒极低状态,月度供需驱动偏弱的情况下,甲醇的单边操作维持反弹抛空对待,即使阶段性供需可能会出现边际好转,但在估值并不够低的情况下,供需的边际弱改善只能带来价格的小幅反弹,动态去看,结合国内外宏观情况,后续想要看到供需有大的驱动难度很大,所以如果想价格有大的反弹甚至本轮下跌的结束,需要看到估值被压倒极值,例如价格打到生产企业至少亏300-400元/吨,届时供需即使没有实际改善,但只要讲预期的故事,价格都能起来。

图2:西北煤制甲醇成本

(文章来源:国海良时期货)