母婴行业贯穿整个孕产周期及婴幼童成长周期,围绕准妈妈(备孕)、孕妇、产后新妈妈、婴幼童等衣食住行相关的产品或服务展开,是一个规模庞大但又较为分散的产业。随着近年来电商渗透率持续提升,消费者对线上购物的依赖性越来越强,消费比重也逐年增大,整体母婴线上市场受到了广泛的关注。

下面就让ECdataway数据威通过分析2019母婴行业B2C线上零售数据,来盘点母婴行业的市场格局与趋势,为品牌方用户提供发展方向。

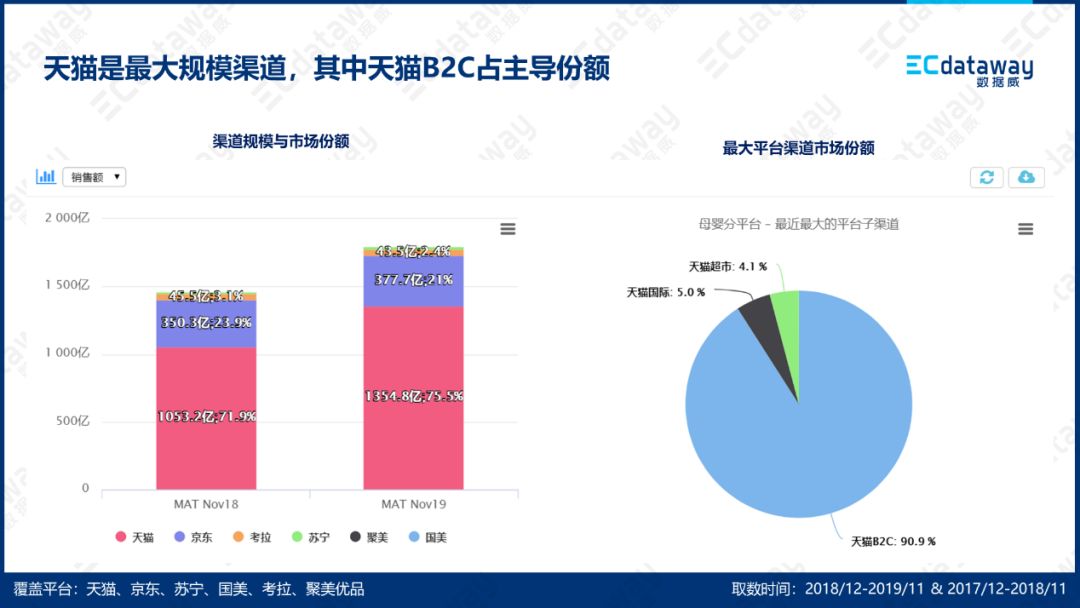

来自电商数据服务专家ECdataway数据威的数据显示,MAT11月2019年主流B2C电商平台,母婴行业整体市场规模达1,795.0亿元,销售额同比增速22.6%,保持稳步增长。

渠道分布方面,天猫是最大规模渠道,MAT2019市场规模达1,354.8亿元,占75.5%市场份额,同比MAT2018市场份额增长3.6%,是最主要的分销渠道;天猫渠道则以天猫B2C为主,天猫B2C占整个天猫90.9%市场占比,而天猫国际与天猫超市合计份额为9.1%。

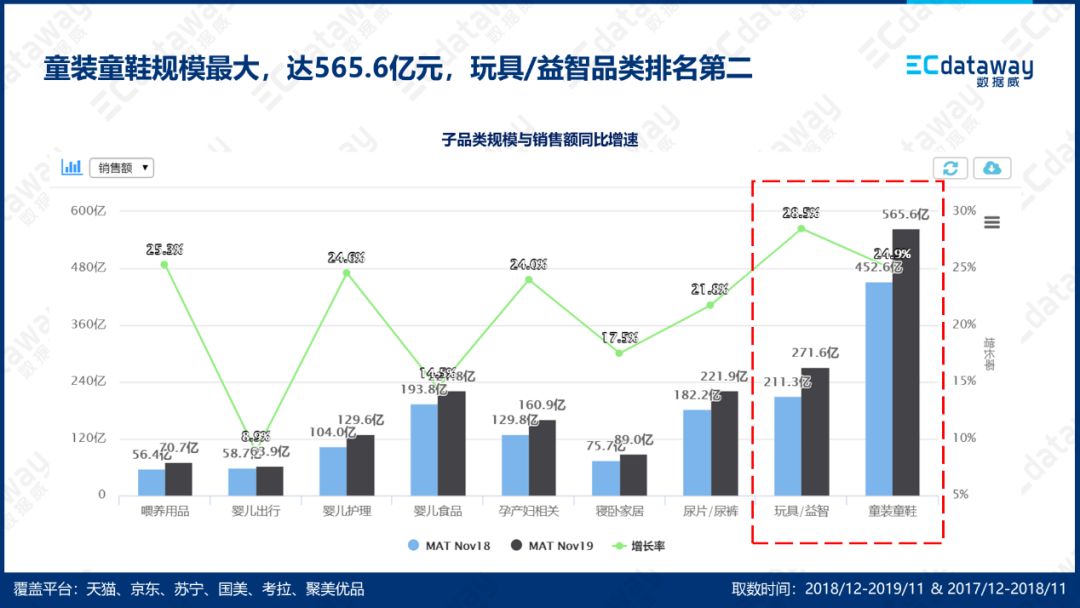

看过了母婴行业整体趋势,我们再来进一步研究其子品类又有怎样的表现。如上图所示,童装童鞋依旧是母婴行业最大规模子品类,MAT2019规模达565.6亿元,占31.5%市场份额。而玩具/益智类市场规模排名第二,其销售额同比增速达28.5%,领跑母婴行业其他品类。

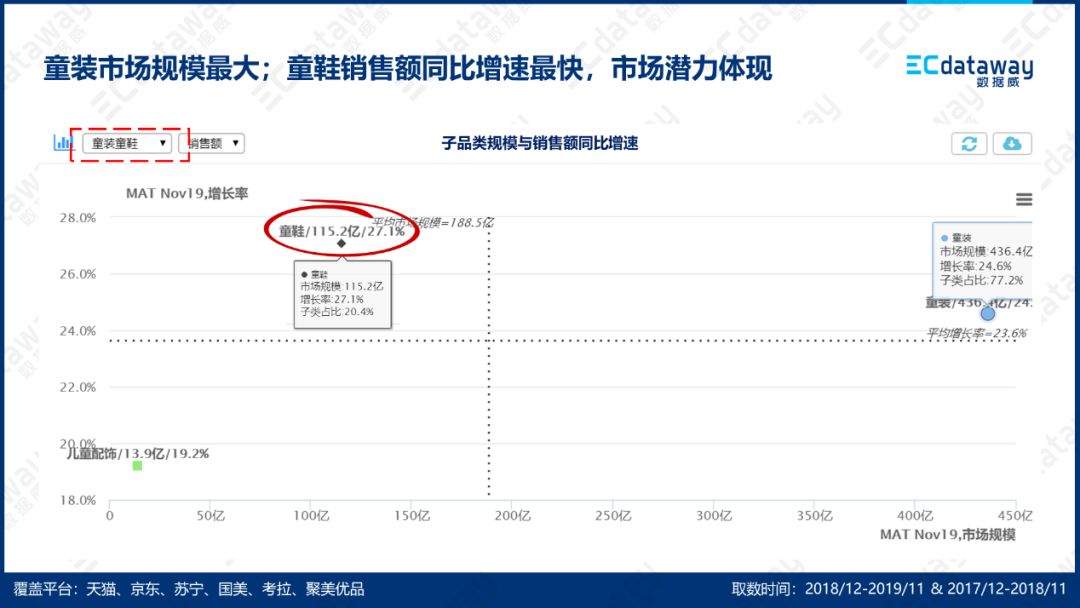

如上图所示,童装童鞋线上市场中,童装品类规模最大,线亿元;而童鞋销售额同比增速最快,达27.1%,市场潜力大,是该行业重点研究子品类。

从童鞋月度线亿元,迎来爆发,而6月则无明显销售增长。可见,双11对童鞋品类全年线上销售额贡献最大;从电商大促角度出发,双11的优先级与资源侧重也应高于618。

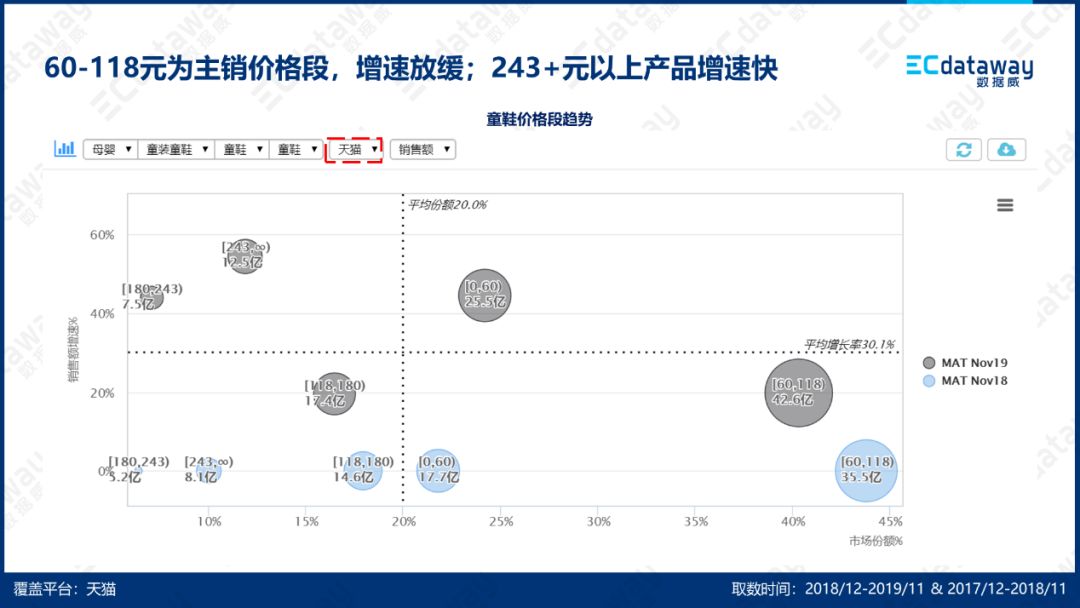

如上图所示,童鞋在天猫平台的市场份额达91.6%,是主要分销渠道。我们聚焦该品类在天猫上的零售数据,对应市场洞察中的价格段趋势分析模块可知,60-118元价格段产品规模排名第一,达42.6亿元,但增速有所放缓。243元以上的价位段产品销售额同比增速最快,高达50%。可见,消费者对线上品质高端化需求明显,对品牌与正品的诉求也越来越成为刚需。

在品牌分布方面,国内品牌占主导份额,占比78.5%;TOP10品牌分布平均,国际大牌均价较高。Nike线上规模排名第一,国产品牌安踏与回力分别排名二、三位。

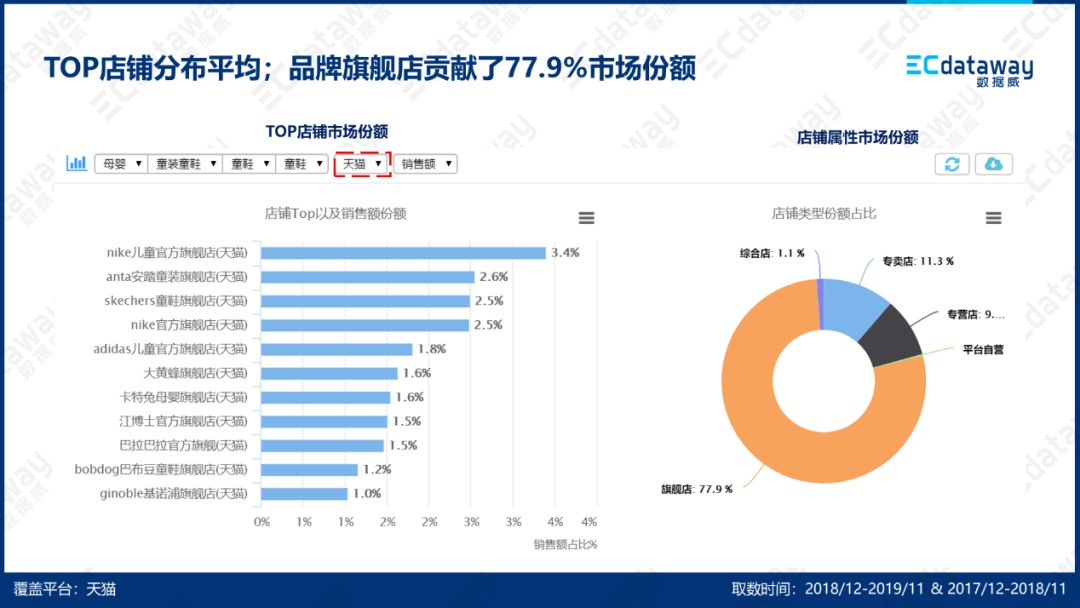

在线上,童鞋品类主要依托品牌旗舰店分销,其市场份额达77.9%,是品牌方入局天猫平台的首要选择。TOP品牌店铺分布平均,Nike儿童官方旗舰店排名第一,占市场份额3.4%;安踏与斯凯奇品牌旗舰店分列二、三位。返回搜狐,查看更多