据不完全统计,到2018年,国内在册的新能源电机供应商就有380个。2019年,国内进入到工信部新能源汽车公告中的配套电机电控企业已经下降到了200多家。

这些传统零部件巨头们,以强大的品牌效应、巨大的规模优势、稳定的客户关系、多年的技术积累,将原先已基本国产化的市场撕开一道道口子,插上了自己的旗帜。

不论是比亚迪的弗迪动力,还是长城的蜂巢动力、蔚来的蔚然动力,这些主机厂的电驱动公司,在满足了自身需求之后,都在试图拆分电驱动业务,并对外开放供应。

如今的国产电驱动圈,已没有了前两年人头攒动的热闹,也没有了千舟竞渡的意气风发,只剩下人人自危。

仅以电机市场为例,2014年,国内的微特电机(电器电机是微特电机的一种)市场规模迈进了1000亿大关;同年,国内的伺服电机(工业电机是伺服电机的一种)市场规模接近100亿。

2014年,国内的新能源汽车销量翻了4倍多,达到7万余台,对应的新能源电机市场规模在5亿元以内。

彼时新能源市场虽小,但未来想象空间巨大。由于基数小,新能源市场在爆发的头几年里,增长速度非常迅猛。

与传统电机/电控10%的年增长率相比,新能源市场爆发出来的巨大增长潜力,让这些在传统领域摸爬滚打多年的老鸟们垂涎三尺。

由于没有新能源电驱动行业的经验,扎根于新能源电机电控市场的第三方独立厂商们,成了被争相抢购的对象。

2014年,上海大郡以5亿估值,被上游做磁体材料的正海磁材收购。2015年,上海电驱动以35亿估值,被传统电机厂商大洋电机收购。

2015年上半年,中国的A股也正处于坠落前的最后疯狂,这两家上市公司在宣布收购之后,股价一路强势拉升。

疯狂的资本与火爆的市场,双重的印证似乎在昭示着,对于传统电机电控厂商来说,进入新能源电驱动市场,不仅是时髦的选择,也是正确的选择。

这一轮整合下来,原先规模较小、玩家少的新能源电机电控行业,突然热闹了起来。电驱动行业尤其是电机行业门槛相对较低,新能源市场的繁荣使得市场上一下子冒出来大量的相关企业,扩产是这一时期的主旋律。

2016年,我国的新能源汽车终于迈过50万辆大关,此时的电机电控产能约80万套,尚处于合理水平。

2016-2018年,我国电机电控行业内出现多起大规模的扩产事件,普华永道根据部分公司披露的公开信息粗略估算,到2020年,新能源电机电控产能将超过280万套。

在电驱动行业,有一个比较普遍的做法:一家专做电控的企业搭配一家专做电机的企业,两者做好集成后,供货给OEMs。

驱动电机的材料成本较高,技术门槛不高,导致电机的价格被压得很死,毛利水平不高;而对于电控企业来说,由于电力电子器件具有溢价,毛利相对可观。

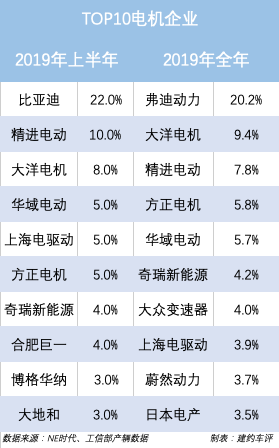

我国的电机行业呈现多而散的市场格局,具体表现为,除了比亚迪,其他厂商的市场份额均不超过10%。头部厂商无法保有足够的市场,来通过研发来增强竞争力,快速进入正向循环。

这些营收规模不到10亿元、公司人数在1000人以内的中小电机企业,在他们踏入新能源电驱动领域的时候,也许根本就不知道自己面对的是什么。

一直想要谋求上市的新能源电机小巨头精进电机,在去年5月将上市板块从创业板改到了科创板。到如今,辅导工作已经开展到了第19期,仍然没有进一步的消息。这其中,行业格局的影响,不可忽略。

前几年,即使国内企业之间的竞争较为惨烈,那也仅限在国产厂商们之间进行。中国的电驱动市场,一直还是国产厂商们的天下。

据中国汽车工业协会2018年统计数据,中国自主配套驱动电机、电机控制器和电驱动总成比例达95%以上。

在电机行业,2019年上半年,市场前10名中,仅有博格华纳一家外资厂,排名第10。而在全年的排名中,大众变速器和日本电产都进入了前10名。

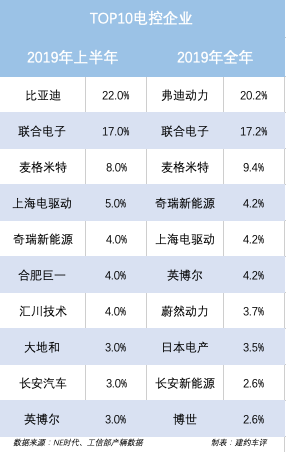

在电控行业,2019年上半年,市场前10名中,仅有博世一家外资供应商,排名第9。而在全年的排名中,除了博世,日本电产也进入了前10名。

具体来看,随着广汽Aion S和Aion LX的放量,日本电产已经从2019年10月份开始稳稳进入中国驱动电机市场前五。

2019年7月中旬,日本电产在大连的新能源电机一期项目投产。随后的8月份,这家现在由日产前副COO关润担任总裁的公司,与广汽成立了合资公司,双方深度绑定。

这家日本公司对中国市场的期望非常大,根据该公司的计划,到2021年底,其在中国的“三合一”电驱动系统产能将达到460万以上(大连工厂360万+平湖工厂100万)。到目前为止,日本电产已经搞定了广汽和吉利这两个客户。

另外,博世、舍弗勒、法雷奥、采埃孚等一票传统零部件供应商,都在摩拳擦掌,在中国市场布局电驱动。

而电机却不是外资零部件厂商的强项。这个问题并不难解决,它们可以向电机部件、元件厂商购买。驱动电机的低毛利、低门槛,也决定了这不是零部件厂商的必做项。

外资厂本身多数都具有强有力的品牌优势,并且它们和主机厂已经形成了多年稳定的合作关系。这种稳定切订单的能力,足以给国产电驱动企业带来十足的压迫感。

对于主机厂来说,电池属于电化学体系,造电池的门槛很高。但是车企对动力总成技术相对熟悉,他们也希望可以掌握新能源汽车关键零部件技术。在放弃了自造电池之后,大多数车企倾向于自己掌握电机、电控等动力总成技术。

由于电控在配套过程中需要驱动电机、BMS等整车其他部件的参数才能进行调试,相对于第三方供应商,主机厂在这方面拥有巨大的优势。

例如大众在中国的新能源市场,曾经的主力供应商是其合资上汽旗下的华域电驱动。但随着2019年6月,大众天津自动变速器工厂开始投产动力电机和变速器产品,华域电驱动在大众供货体系中的比例越来越少。

2020年9月,大众变速器公司年产能33万台电机的产线将要投产,这是为其佛山和安亭的两座MEB工厂准备的。上汽华域也好,麦格纳也好,只是大众的过度阶段。

2019年装机量前10名的电机电控厂商中,不仅有大众的大众变速器公司,还有比亚迪的弗迪动力、奇瑞的奇瑞新能源、蔚来的蔚然动力、长安的长安新能源。

对于上海电驱动来说,2019年其最大的客户是长城,但随着长城旗下蜂巢电驱动的量产,丢失这个客户是迟早的事。

比亚迪的弗迪动力、蔚来的蔚然动力、长城的蜂巢电驱动,都在谋划分拆后的外供事项。未来它们将不仅为自身供货,也将加入市场竞争,为其他厂商供货,就像电装、德尔福那样,这似乎已经成了汽车行业的传统。

中国电驱动企业之所以走入如此艰难的阵地,外在的压力与竞争只是一方面,自身的竞争力才是更应该引起思考的。

多数公司之前在传统行业的竞争力都值得怀疑,更不用说在新能源电驱动上的竞争力,有多少公司是抱着捞一票的心态入的局。

在新能源电机领域,我国的厂商虽然在规模上有了一定的积累,但在更上游的耐电晕电磁线、高转速轴承、绝缘材料、高性能硅钢片等一些核心材料上,并不掌握关键技术。

过度依赖进口,使得绝大多数的电机厂商沦为上游材料厂商的打工仔。另外,在高精度制造领域,我国电机企业的制造工艺还有待提升。

以IGBT为例,2019年,我国新能源电控IGBT模块接近80%的市场份额被外资企业占据。国内在IGBT领域,国内仅有比亚迪和中车、斯达半导进入出货量前10名。

斯达半导,这家年收入在7亿规模的第三方IGBT模块厂商,走的是Module模式+Fabless模式:其业务中一半的IGBT芯片通过外购;另一半的IGBT芯片由其设计,交由上海华虹与先进半导体为其代工。

2020年2月3日,斯达半导登陆A股,连续拉了23个涨停板。最高点接近200倍的市盈率,反应了资本市场对于IGBT板块的热情,也间接体现了我国IGBT行业的弱小。

其中,电控核心部件IGBT,是这个环节中利润最高的产品。一块价值2000多的IGBT模块,其成本占据电控BOM成本的一半。

但这个利润最高的环节却不属于国内大多数厂商。在国内,除了少数厂商,大多数电控企业都在向国外芯片厂商外购IGBT。

2019年英飞凌在中国新能源电控IGBT模块的市占率为58.2%,不客气的说,大多数电控企业都在为“为英飞凌打工”。

而在三合一电驱动总成系统领域,通过一体化的设计,将电机、电控、减速器三个部件集成,共用一个壳体。系统集成简化了零部件之间的外部布线,达到轻量化、节约成本、节省空间的目的。

这种深度集成,不仅考验供应商的技术实力、整合能力,更加考验的是其号召力,是其多年来积累的客户关系和长久建立的品牌力。

汇川技术是英飞凌在中国工控领域的最大客户,同样是为英飞凌“打工”,汇川可以拿到更有优势的新产品以及更好的价格。

但是汽车产业相对于大多数商业产品和工业领域,对部件的标准和要求都要相对较高,需要保证产品在整车生命周期内的性能和稳定。

这与工业电机和电器电机等传统电机,是有很大区别的。传统电机行业,或更换方便,或单价低,其中大多数产品对质量、可靠性的追求都远不及汽车行业。

这其中的行业差异,导致了认知差异,也使得大多数的传统电机、电控厂商,在心态上和认知上,还达不到OEMs的要求。

以汽车行业对可靠性的追求,新能源电驱动,算得上是规模化生产的电机电控制造之巅。电驱动制造对于大多数传统电机电控厂商的考验,都至少升了一个Level,如果还拿原行业的标准要求自己,被淘汰是必然的。

在电动化上,所有的Tier 1都放弃了动力电池电芯制造。与此同时,它们把电动化的火力都集中在了电驱动上。

对于追求规模和标准化的外资供应商来说,一股脑进入电驱动领域,从三合一集成开始做起,似乎是顺理成章的事。

外资零部件厂商的逻辑是,通过前几代集成产品的迭代,建立标准,成为行业规则的制定者,进而扩大规模,降低成本,上下游通吃。

随着电驱动集成度不断提高,系统供应商将会整合原有的电机、逆变器、减速器等部件供应商,进而提供集成产品。

2019年,全球只有比亚迪和特斯拉的新能源车销量超过20万,这两家厂商都是自己生产电驱动集成系统。

这两家已经在新能源行业耕耘了十数年的主机厂,有了一定的市场规模,做电驱动集成,可以提高效率,降低成本。

但除此之外的大多数厂商,在新能源发展的早期,一年卖不了多少电动车的情况下,对技术的发展还处于观望阶段,他们并没有没有下定决心,要自己做电驱动集成系统。

另外,当前的集成产品由于定制化程度高,导致规模优势不明显,最终体现在总成上,成本高昂,主机厂自己做电驱动集成在成本上也未必划算。

对于有实力的国产电驱动厂商来说,路线愈发清晰:向上突破,补齐电机、电控、减速器的全面能力,成为集成厂商,参与制定标准,大规模出货。

但他们并不是毫无优势,他们可以利用本地化的低成本和服务优势,快速反应,以客户需求为导向,来与外资零部件厂商竞争。

未来,对于大多数的国产电驱动厂商来说,专心做好Tier 2,提高零部件产品的核心竞争力,按照下游客户要求提供好转子、定子、电容、变速齿轮等部件,安心做好生意,也许是一条更务实的路。

大多数来自传统电机行业的国产厂商,自身并没有什么亮点,它们在电驱动行业几乎没有幸存下来的可能。

在行业大面积亏损、竞争加剧、一场新的风暴即将到来的时候,逃回原来的舒适区,或许会成为一种务实的选择。