收购背后,是移动支付巨头激烈竞争下,拉卡拉支付主业的增长乏力;而金融业务嵌入上市公司,则需要警惕潜在风险的传导。

4月9日,拉卡拉发布一份资产收购公告,公司计划使用自有资金19.09亿元和2.07亿元收购广州众赢维融智能科技有限公司(广州众嬴)、深圳众赢维融科技有限公司(深圳众嬴)100%股权。上述拟收购的两家公司,

广州众赢主要通过子公司广州拉卡拉小贷开展互联网小额贷款业务;深圳众赢主要向银行、信托公司等输出风控和反欺诈技术服务。而谈及收购和此前被卖的原因,也颇有意思。

收购的原因:广州众赢和深圳众赢通过多年经营,在金融科技领域积累了丰富的运营经验,形成了业内领先的风控能力,重视合法合规经营,其业务具有良好的稳定性和可持续性。本次收购广州众嬴、深圳众嬴将有利于上市公司提升核心竞争力,会产生良好的协同效应、实现上市公司与标的公司协同发展、共赢。

剥离的原因:剥离公司中的北京拉卡拉、广州拉卡拉的小额贷款业务的发展迅猛。属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付存在差异,导致管理范围增大、运营效率降低,将剥离公司的业务剥离出去,有利于专注于第三方支付业务的主营业务。

股权结构显示,“广州众赢”和“深圳众赢”的股东中,都能看到拉卡拉第一大股东联想控股和拉卡拉第二大股东创始人孙陶然的身影,分别持有交易标的51%和33%的股份。

前后如此之大转变、又牵扯两大股东,也难怪深交所火速下发问询函,要求拉卡拉说明:本次收购是否存在监管套利,是否有损上市公司利益等。

就从拟收购价格来看,此次交易还算公允。昨日,拉卡拉回复深交所关注函时也表示,本次收购为净资产收购,价格公允,未增加公司商誉,未损害公司利益,进一步增厚公司利润。

不过相比拉卡拉“官方”的买卖原因,业内人士认为,上市前独留支付业务,显然更容易IPO过审,减少金融业务带来的变数;而如今收购金融资产,支付主业的增长乏力,显然是主因。

拉卡拉2019年财报显示,全年实现公司营业收入为48.99亿元,同比下降13.73 %,归属上市公司股东的净利润为8.06亿元,同比增长34.5%。

营收下降净利润却大增,一个值得注意的细节是,2019年,拉卡拉销售费用为7.14亿元,同比减少38.21%,主要为广告宣传和市场推广费同比减少导致。

除了上文提到的广州拉卡拉小贷,考拉金科还控制北京拉卡拉小额贷款有限责任公司、重庆市拉卡拉小额贷款有限公司;联想控股旗下则包括深圳市诚正科技小额贷款有限公司、武汉市国正小额贷款有限公司、合肥市国正科技小额贷款有限公司。

而据回复函,北京拉卡拉、重庆拉卡拉已经停止新增贷款业务,待现有存量业务逐步清理后,在符合监管要求的情况下办理停业、注销手续;同时,与第三方沟通转让事宜。

在深交所问询函里,对于此前媒体曝光的广州拉卡拉小贷“易分期”产品存在违规暴力催收的问题,监管一直“耿耿于怀”。拉卡拉回复称,坚持文明合法合规催收,不存在暴力催收等违法违规行为。

见闻财经注意到,拉卡拉特别强调,“在催收工作中严格保护用户隐私,催收工作涉及到的电话、邮件、地址等信息,均由用户提供并获得用户的使用授权,

通俗理解,不会爆通讯录。但在黑猫投诉、聚投诉等第三方投诉网站上,却有多位用户投诉称遭到暴力催收。

4月12日,借款人投诉称,“这个月因为资金链断了还了一部分没有还清,造成逾期,但是每天挣多少还多少,跟催收人员解释,催收人员威胁我要爆我通讯录,结果第二天就拨打我通讯录联系人,还拨打我原来单位的电话,对本人名誉造成影响。”

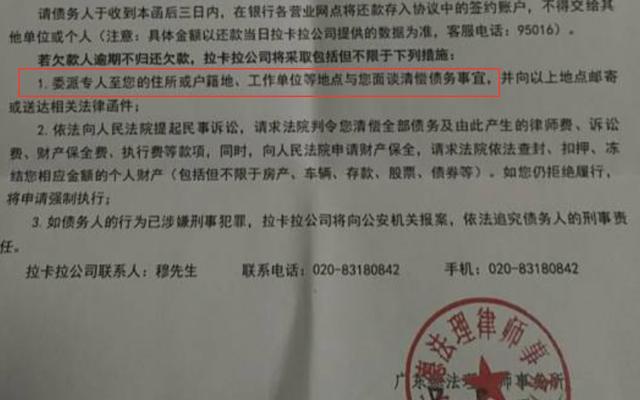

另一位用户上传的拉卡拉律师催收函则显示,拉卡拉委派专人至用户住所、户籍地、工作单位等地进行清偿债务。

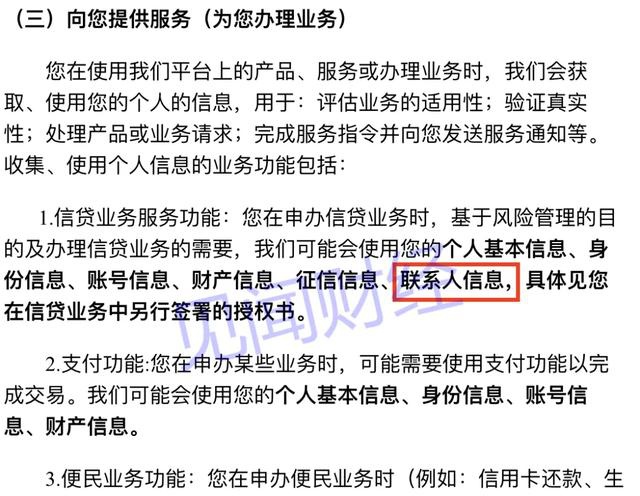

而今日见闻财经在注册拉卡拉金融时注意到,在信贷业务时,拉卡拉可能会收集使用“联系人信息”在内的多个信息。

去年下半年,因考拉征信非法收集公民信息,拉卡拉大受波及;如今,拟将两家金融公司收入上市公司体系,相比是否有利益输送,股民或许更应该担心的是,是否会有金融业务潜在风险传导至拉卡拉。