近年来多家银行在向零售业务转型,推行“大零售”策略,而在近年宏观经济承压环境下,零售业务增速也表现抢眼。但年初的新冠肺炎疫情,毫无疑问为零售业务蒙上了一层阴影。此外,随着宏观经济环境下行,信用卡、消费贷的不良率和逾期率,出现上行趋势。

根据融360简普科技大数据研究院之前对银行各类业务比例的分析,国有银行在发展零售金融业务时,个人住房按揭贷款是其零售贷款的绝对主力,在零售贷款投向中的占比都在60%以上,第二高的为信用卡业务。虽然近年来消费贷成为多家银行着力发展的零售贷款产品,市场竞争也比较激烈,但与按揭贷款和信用卡贷款相比,消费贷在获客、风控和用户体验等多方面存在制约,规模仍然相对较小,2019年的财报对此有清晰反映。

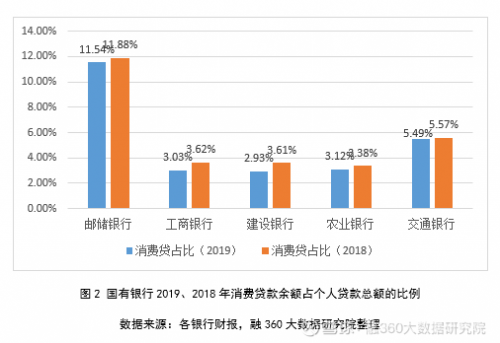

与规模一样,邮储银行的消费贷占比也排名首位,截至2019年底,其消费贷款余额占个人贷款总额的比例为11.54%;农行、工行和建行的消费贷占比均在3%左右;交行“除按揭、信用卡及个人经营贷款之外的所有其他个人贷款”占个人贷款总额的比例为5.49%,惠民贷作为其主要消费贷产品,信贷余额占个贷比例仅有0.76%。

从2018、2019年的消费贷占比来看,所有国有行相比上年同期均略有下降。根据各行零售贷款的具体投向情况看,交行和工行投向个人经营贷款的额度比例显著增加,农行和邮储则选择将更多的零售贷款额度投向个人住房贷款和信用卡领域。

从未来发展和全球趋势来看,零售类业务还是银行业长远的发展方向,尤其是在我国人均GDP突破一万美元后,消费类业务还有很大发展空间和潜力。