向前金服等P2P平台最重要的“功能”之一,就是利用风控帮助出借人筛选优质资产,而做好风控的一大基础,就是掌握所谓的“征信数据”。征信体系可以让向前金服等平台一目了然。说到征信体系,就不得不提各大P2P平台争相对接的百行征信。

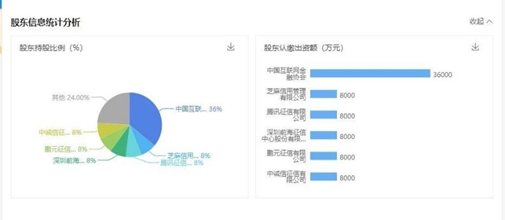

百行征信俗称“信联”,是由央行牵头组建的国家级网络金融个人信用基础数据库,也是全国唯一一家市场化的持牌个人征信机构。在企查查上可以看到,百行征信注册资金为100亿元人民币,由中国互联网金融协会与芝麻信用、腾讯征信、前海征信、考拉征信、鹏元征信、中诚信征信、中智诚征信、华道征信8家市场机构为联合股东,其中占比最大的股东为市场自律组织中国互联网金融协会,持股36%,其余8家个人征信试点机构各持股8%。

百行征信和央行征信有什么区别?央行征信顾名思义是中国人民银行征信中心,它主要是针对银行、证券、保险等传统金融机构,但其数据来源较为单一,如果你是学生、刚毕业的上班族,还未在银行等金融机构办理过业务,央行就无法获取你的信用数据。而百行征信主要针对互联网金融、网络借贷等领域,除了金融数据,还包括电商数据、社交数据、生活数据等等,是央行征信的有力补充。

同时,在用途层面,央行征信是作为银行等其他金融机构借贷业务风险评估的依据,而百行征信是作为部分金融机构、网贷平台、互联网公司等借贷业务风险评估的主要依据。

百行征信的成立,对P2P行业有什么影响和意义?平时亲朋好友借个钱,我们还要心里纠结一下:这人靠谱不?能不能按时还钱?会不会是拆了东墙补西墙?而在P2P平台出借,借款人可能来自天南地北、各行各业,这个时候,帮你判断借款人是否靠谱的任务,就交给了征信机构。

我国的征信机构数量并不少,例如上述提到的芝麻信用、腾讯征信、中诚信等等,但在之前,这些机构之间各行其是,彼此之间数据并不互通共享,也就是俗称的“信息孤岛”。而P2P平台与之对接,难以有效整合借款人的全面信息以及真假情况,这就助长了“老赖”人群的恶意骗贷、多头借贷、拖欠还款等行为,不仅损害了出借人权益,更破坏了网贷行业的健康有序发展。

去年联合成立百行征信的8家机构,可以说是征信行业的“龙头”,他们每家都拥有大量的数据源,8家平台联手,就形成了各大民间机构信用数据的大熔炉,大多数国民的信用情况可以一目了然。此外,这8家机构之间还可以互查用户的信贷记录,如果借款人在任何一家平台出现过逾期等行为,其不良记录会被所有征信机构录入,让失信人员无处遁形。与百行征信进行数据对接,不仅可以帮助平台获得更精准丰富的借款人信用数据,更能够有效解决逃废债等问题,进一步推进网贷合规进程。