如果加上保险、券商等金融机构市值,金融业市值占比妥妥超过20%。而号称百业之王的银行业,名副其实。

36家上市银行,截止2020年4月底,平均PE-ttm为6.93倍,平均PB为0.80倍。PE-ttm最高11.27倍(苏州银行),PE-ttm最低4.24倍(贵阳银行);最高PB1.61倍(宁波银行),最低PB0.47倍(华夏银行)。

单纯就静态数据来说,银行业的估值非常有吸引力。但是未来的成长性呢?以及目前的估值隐含了未来多大程度的坏账资产预期?

我认为,目前银行的估值受到压制,主要受制于经济增长放缓、下行的经济周期、利率市场化带来的利差波动以及预计直接融资占比提升的冲击。

36家上市银行2019年收入合计5.05万亿元,平均同比增速14.98%;净利润合计1.67万亿元,平均同比增速11.73%。平均净利率为33.07%,比大多数实体企业高多了。

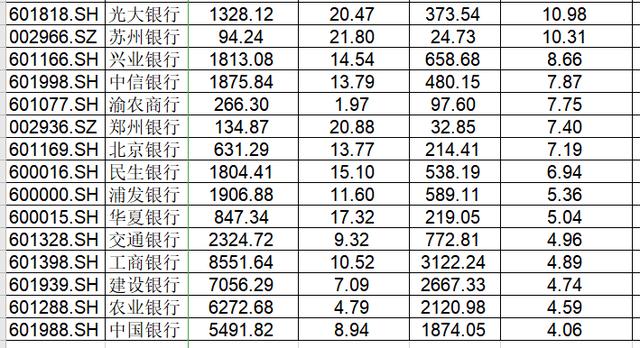

收入增速超过20%从高到低的银行有:青岛银行(30.44%)、张家港行(28.48%)、江苏银行(27.68%)、杭州银行(25.53%)、长沙银行(22.07%)、苏州银行(21.80%)、宁波银行(21.26%)、郑州银行(20.88%)、光大银行(20.47%);

利润增速超过15%从高到低的银行有:宁波银行(22.60%)、杭州银行(21.99%)、常熟银行(20.14%)、成都银行(19.40%)、江阴银行(18.12%)、青农商行(16.78%)、邮储商行(16.48%)、招商银行(15.28%)。

其中,TOP17(千亿市值以上)合计收入4.76万亿,占比94%,同比平均增速12.63%,低于平均值2.35个百分点;净利润合计1.58万亿,占比95%,同比平均增速9.16%,低于平均值2.57个百分点。

36家上市银行中,利息净收入在总收入的占比平均为73%;手续费及佣金净收入平均占比为13%;其他经营净收益平均占比13%;投资收益平均占比为11%。

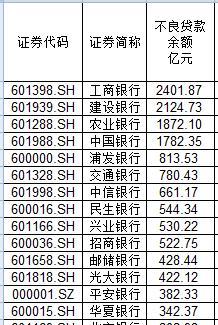

不良贷款率最低的10家银行分别为:宁波银行、邮储银行、南京银行、常熟银行、上海银行、招商银行、西安银行、无锡银行、长沙银行和渝农商行。

不良拨备率最高的10家银行为:宁波银行(524%)、常熟银行(481%)、招商银行(427%)、南京银行(418%)、邮储银行(389%)、渝农商行(380%)、上海银行(337%)、杭州银行(317%)、青农商行(310%)和贵阳银行(292%)。

净息差指的是银行净利息收入和银行全部生息资产的比值。计算公式为:净息差=(银行全部利息收入-银行全部利息支出)/全部生息资产。

30家银行(6家无数据)上市银行的生息资产平均收益率为4.44%。计息负债成本率平均为2.45%。

36家上市银行资产充足率平均为14.31%;一级资本充足率平均为11.41%;核心一级资本充足率平均为10.39%。

资本充足率大于15%的银行有:建设银行、工商银行、无锡银行、成都银行、中国银行、宁波银行、招商银行、江阴银行、张家港行、常熟银行。

一级资本充足率大于12%的银行有:建设银行、工商银行、江阴银行、交通银行、中国银行、招商银行、西安银行、农业银行、常熟银行、渝农商行、苏农银行。

34家上市银行(2家未公布)人均薪酬为39.27万元;人均创收为239.79万元;人均创利为77.02万元。

人均薪酬超过45万元的银行有:浙商银行(54.7W)、平安银行(60.02W)、招商银行(53.67W)、中信银行(48.22W)、北京银行(47.79W)、江苏银行(47.28W)、民生银行(40.09W)、浦发银行(46.89W)、兴业银行(46.33W)。

人均创收最高超过300万元的银行有:北京银行、平安银行、上海银行、浙商银行、中信银行、浦发银行、招商银行、民生银行。

人均创利超过90万元的银行有:上海银行、北京银行、招商银行、兴业银行、浦发银行、江苏银行、浙商银行、成都银行、民生银行。

下面,我们把36家上市银行分成三个梯队进行分析,分别是:国有大行(工农、中、建、交、邮储等6家)、全国股份制银行(招商、兴业、民生、平安、华夏、光大、浦发、中信、浙商等9家)和地方性银行(21家)。

六家大行,无论是收入、利润规模,还是市值规模,均遥遥领先于股份制银行和地方商业银行。其占比分别为64%、67%和64%。

从收入增速看,三梯队分别为7.79%、15.40%和16.85%。从利润增速看,三梯队分别为4.65%、9.58%和14.11%。显示了中小银行的成长性更高。

从净利率水平看,三梯队分别为34.46%、29.79%和35.90%。可以看到股份制银行受到的挤压更大,或者说面临的竞争程度更为激烈。

从估值角度看,三梯队PE-TTM分别为5.84、6.12和7.58倍,PB分别为0.69、0.74和0.85倍。地方商业银行估值高于平均水平(PE-TTM6.93倍和PE0.80倍),显示了市场愿意给予成长性更高的估值溢价。

从存贷款比率看,三梯队分别为74.86%、95.26%和74.78%,显示了六家国有大行和地方商行还有较大的贷款规模增长空间,而股份制银行更为市场化,对资金的运用管理更加充分,对存款的需求更为迫切。

从不良贷款比率看,三梯队分别为1.33%、1.60%和1.38%。股份制银行的不良率更高。从不良拨备率看,三梯队分别为257.61%、201.98%和292.28%,不良拨备率最高的是地方商行。

从生息资产收益率看,三梯队分别为3.88%、4.62%和4.55%,股份制银行还要比地方商行高;从计息负债成本率看,三梯队分别为1.90%、2.51%和2.62%,国有大行的负债端成本相比低很多。(生息资产收益率-计息负债成本率)三梯队分别为1.98%、2.11%和1.93%,差异不太显著。

我从规模因子(存贷款规模、收入利润规模)、风控因子(不良贷款率、拨备覆盖率、资本充足率)、管理因子(人均创收和创利)、经营因子(净利差、净息差、ROE)、成长因子(收入利润增速)、估值因子(PE\PB)、发展因子(存贷比)、分红因子(分红率)等指标(其实还应加入科技因子,以后加入)进行综合筛选,得出如下结论:

市场给予建行5.94倍PE和0.73倍PB;给予招行9.27倍PE和1.46倍PB的估值溢价;给予宁波银行10.23倍PE和1.61倍PB的估值溢价。

另外,按照2020年计划的分红方案,其分红对应当前股价的税前分红率为:建行(4.97%)、邮储(4.02%)、招行(3.42%)、光大(5.74%)、浙商(5.88%)、宁波(1.92%)、南京(5.09%)、成都(5.42%)、长沙(4.07%)。

在逆周期下,我更关注分红率,而在顺周期下,我更关注成长性和经营潜力(加杠杆的能力)。返回搜狐,查看更多