3月28日,董事会秘书樊正官和监事胡清涛辞职;5月28日,公司副总经理高祖华涉嫌内幕交易、泄露内幕信息被刑事拘留;6月27日,费屹立辞去公司董事长、法人代表等职务。

7月27日,界龙实业发布2019年上半年度业绩预亏公告;8月17日,第一大股东签订股权转让意向协议,拟将其持有的全部股权(占总股本的27.23%)转让给桓冠新材。界龙实业的控制权面临变更,新主角即将登场。

界龙实业,全称为上海界龙实业集团股份有限公司,控股股东为上海界龙集团有限公司,实控人费钧德。

公司前身为上海界龙综合厂,创建于1968年,由上海界龙彩印总公司、上海界龙金属拉丝厂及上海界龙塑料印刷制品厂三家相当规模的企业组成。

一直以来,公司都是上海地区包装印刷行业的骨干企业,1993年9月25日改组为股份有限公司。1994年2月,界龙实业在上交所上市,当时的公司法人和实控人是费钧德。2009年4月,费钧德将公司的决策权交给了儿子费屹立。

在行业划分上,根据中国证监会发布的《上市公司行业分类指引》,分类为印刷和记录媒介复制业(以下简称“印刷业”)。

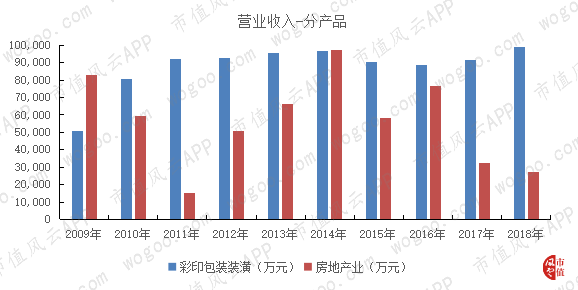

印刷业务是公司的主要业务板块,主要包括包装印刷、出版印刷及其他印刷业务,其中以包装印刷业务为主,主要为食品、饮料、电子、医药、电器、通信、日用化工等行业提供包装印刷服务。

房地产业务主要以配套商品房、普通商品房以及配套商业地产开发与销售为主。房地产业务主要通过下属子公司完成,房地产业务市场主要集中在上海市和扬州市。

其中,上海市主要以配套商品房、普通商品房及其配套商业地产的开发和销售为主,扬州市主要以普通商品房和商业地产开发和销售为主。

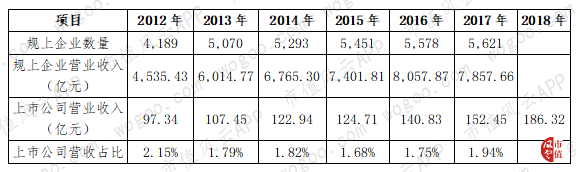

根据国家统计局数据,2017年度,印刷和记录媒介复制业14家上市公司的营业收入合计为152.45亿元,仅占规模以上企业总营收的1.94%,整个行业呈现出较为分散的状态。

从营业规模来看,界龙实业在印刷和记录媒介复制行业十四家上市公司中,排名第六,营业收入是印刷业龙头企业的三分之一左右。

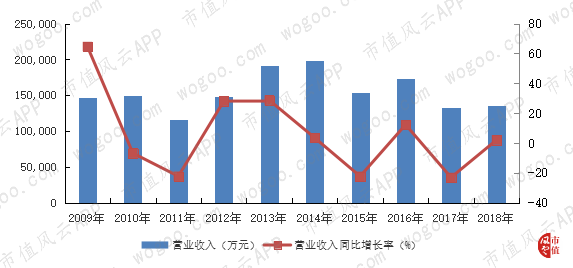

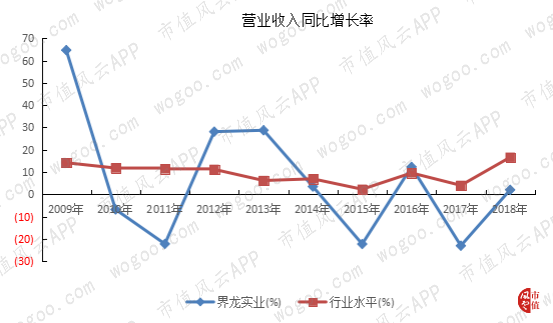

最近十年,界龙实业几乎在原地踏步。从2009年至2018年营业收入情况看,界龙实业营业收入不增反降。

与同行业对比来看,界龙实业的营业收入增长率就像一个钟摆,围绕着零增长摆动。相对地,印刷行业增长速度一直保持着低位增长,但行业好歹也是增长状态。

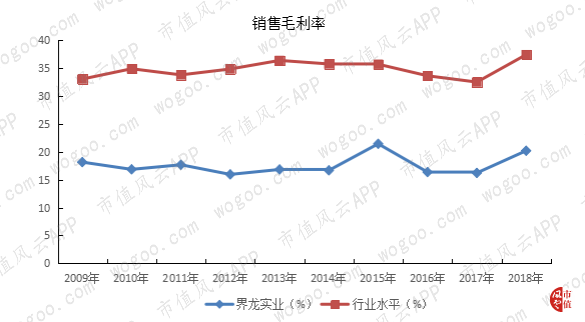

毛利考察的是一个企业在生产过程中的直接获利能力。界龙实业的销售毛利率一直远低于行业水平。这十年来,界龙实业的销售毛利率鲜有超过20%的,而整个行业的销售毛利率基本维持在30%以上。

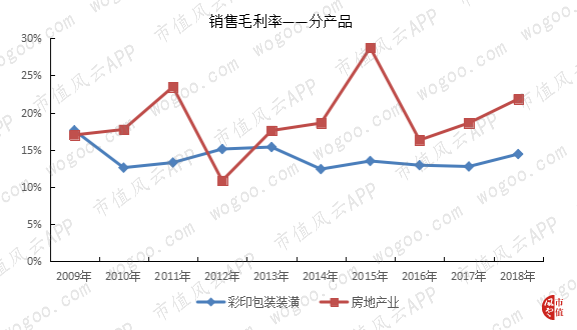

把界龙实业的印刷业务和房地产业务分别拿出来看,印刷业务的销售毛利率比同行业低出更多,反而是房地产业务在毛利层面拉了公司一把。

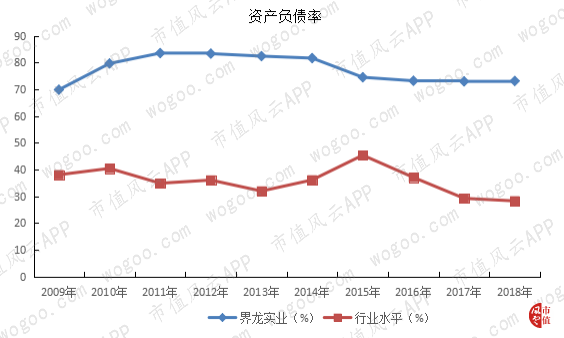

从这十年间的资产负债率来看,界龙实业的债务负担远远高于行业一般水平。界龙实业的资产负债率基本保持在70%以上,而印刷业同行的资产负债率基本在40%以下,近几年还呈不断下降的趋势,特别是2018年,资产负债率下降到了28.28%。

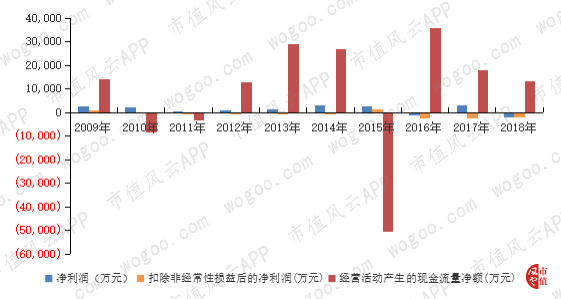

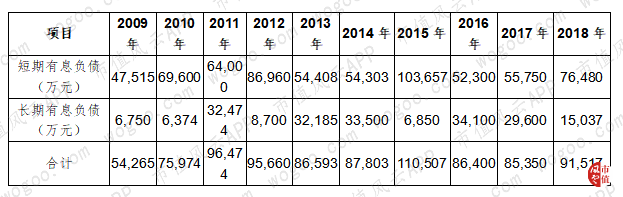

同时,界龙实业的有息负债主要以短期借款为主,这种有息负债结构使得公司偿付压力更大。截至2018年末,公司一年内需要偿还的借款达到了7.65亿元,而当年经营活动产生的现金流量净额不过才1.31亿元。

根据净利润数据,界龙实业这些年一直处于微盈或微亏的状态。从扣非后净利润看,2010年以来(除2015年外),公司都处于亏损中。

特别是2015年,公司的经营活动现金流量净流出5.05亿元,主要原因在于当年开发成本大幅增长,高达14.5亿元。

2016年9月19日,界龙集团将其持有的8,667万股无限售条件流通股(占总股本的13.08%)质押给了海通证券,之后又进行了质押和多次补仓,由于股价的不断下跌,用于补充质押的股票数量越来越多。

截至2019年5月24日,界龙集团累计质押18,046.87万股,占其所持上市公司股份的100%。界龙集团所持上市公司的股份已全部处于质押状态中,如果接下来股价继续下跌的话,很可能就会爆仓。

不过,控制权变更的公告很快来到。根据2019年8月16日公司公告,上海桓冠新材料科技有限公司拟收购界龙集团持有的界龙实业全部股权(占总股本的27.23%)。

界龙实业即将易主,但是,由于拟转让的股权已全数质押,本次交易最终能否顺利完成尚存在不确定性。

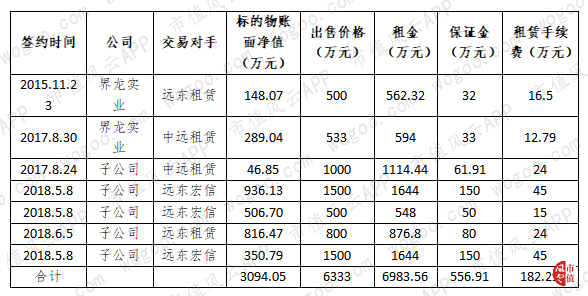

根据2018年年报,界龙实业还在进行的售后回租有7项,融资租赁有5项。其实早在2007年界龙实业就开始了融资租赁,不过随着时间的推移,融资租赁和售后回租的事项越来越多,涉及的金额越来越大了而已。

界龙实业的售后回租构成融资性质,期限均为3年,主要发生在2018年;出售并回租的标的物主要是一些印刷用的设备,例如糊盒机、胶印机、印刷机之类的。

从下表可以看出,标的物的账面净值大多低于出售价格,说明有信用借款的成分在里面。这7项售后回租总共为公司融入了6,333万元的资金,不过,未来公司将面临较大的资金流出压力。

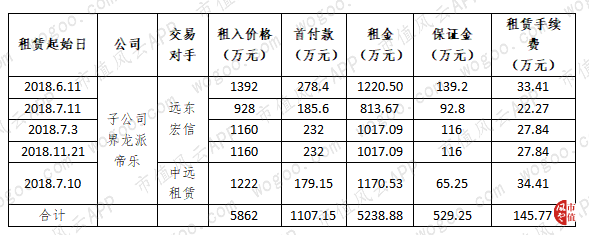

界龙实业的融资租赁期限均为3年,均发生在2018年,租入的主要是热压设备和制浆设备,总共为公司融资5,862万元。

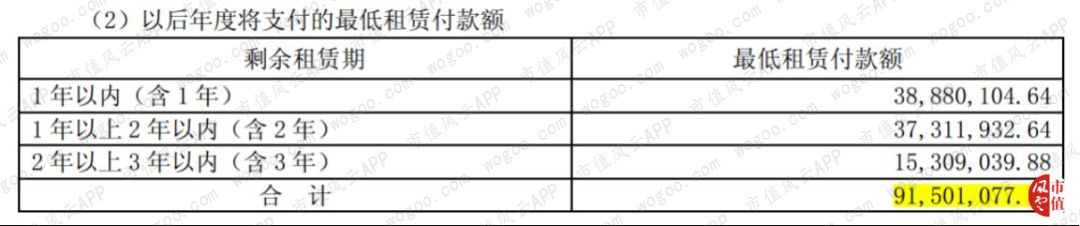

因为融资租入固定资产,界龙实业此后3年将面临较大的资金流出,最低租赁付款额合计为9,150.11万元,其中一年以内需要支付的就有3,888万元。

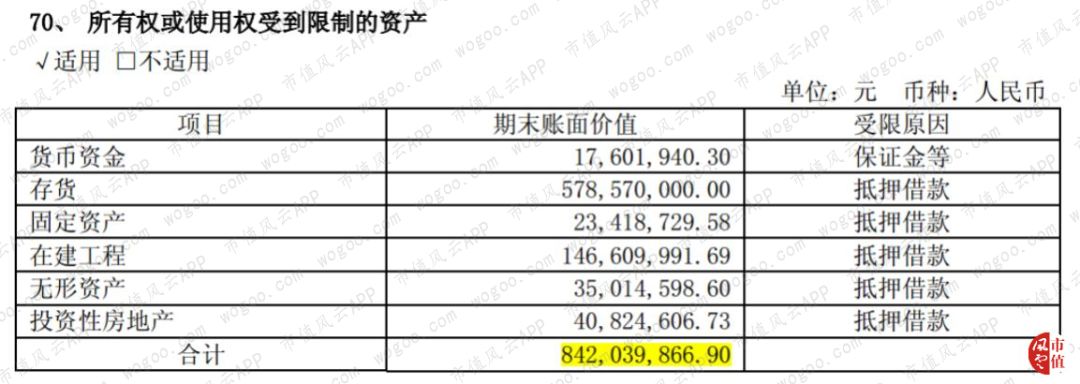

连打印机、糊盒机这种单项金额不大的设备都被界龙实业拿来融资,公司的资金紧张程度可见一斑。根据2018年年报,界龙实业所有权或使用权受到限制的资产有8.4亿元,占到了资产总额的24.56%。

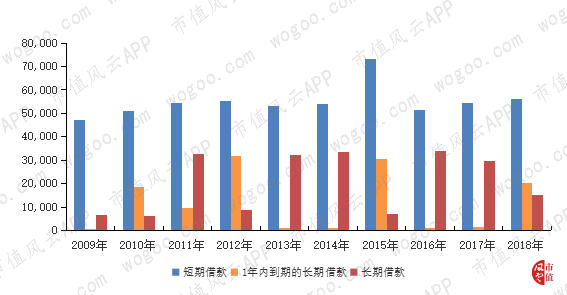

从偿债期限来看,界龙实业有息负债主要是短期有息负债。2018年末,界龙实业的短期有息负债高达7.65亿元,占到了有息负债总额的83.57%。

备注:短期有息负债包括短期借款和一年内到期的长期借款,长期有息负债主要是长期借款(不含一年内到期)。

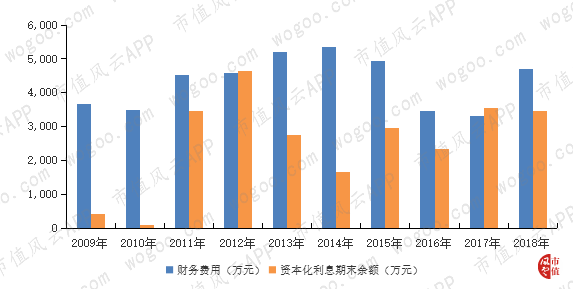

界龙实业以短期有息负债为主的债务融资结构,不仅面临着巨大的短期偿债压力,同时还有较高的利息支出。最近十年,公司的财务费用基本维持在三千万以上;同时,还有一部分利息进行了资本化,计入了开发成本。

2018年末,界龙实业的利息费用为4,717.81万元,利息资本化金额为3,467.32万元。

长期以来,界龙实业的毛利水平低于同行业一般水平,而且房地产业务的资金回收也相对较慢,导致公司的资金变得越来越紧张,为了融资,不得不去大额借款、融资租赁、抵押,而股价下跌导致了100%股权质押成了压垮骆驼的最后一根稻草。

《不一样的风云早报 上海自贸区扩大开放领域,技术服务、保险等重点领域加大对外开放力度(8.21)》

《风云海外动态 百度、爱奇艺、家得宝公布最新业绩;Elanco以76亿美元收购Bayer的动物保健部门》