2016年3月,发改委和央行发布了《关于完善银行卡刷卡手续费定价机制的通知》(下称《通知》),对银行卡收单业务的收费模式和定价水平进行了重要调整,《通知》于2016年9月6日正式实施,因此被业内称为“96费改”。

96费改前,银行卡收单业务执行的收费标准为发改委2013年1月16日发布的《关于优化和调整银行卡刷卡手续费的通知》(发改价格[2013]66号),该通知将商户分类由六类调整至四类,并整体下调了刷卡手续费标准,平均下调幅度约为24%。

96费改延续了为实体商家降本降费的总基调,同时在“市场化定价、借贷分离、取消商户类别”等方面又进行了重大变革,某种意义上将重塑国内银行卡收单市场的竞争格局。

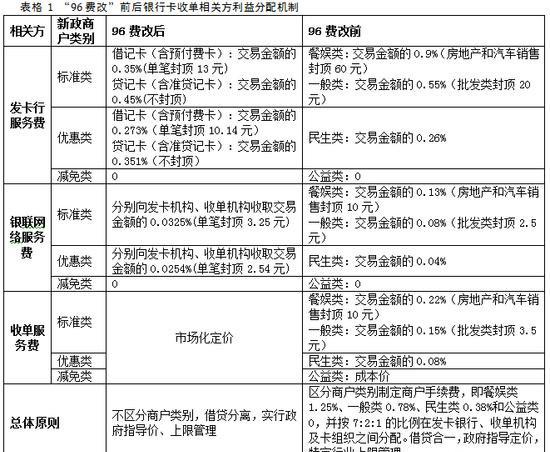

下表为96费改前后银行卡收单市场相关各方的收费变动情况,除了收单环节由政府指导价变成市场化定价未明确费率水平外,发卡行、银联的费率水平都出现不同程度的下降。

除了直观的费率水平下降之外,96费改提出的市场运营原则的变化则会给这个市场带来更为深远的影响,笔者分三点进行分析。

要点一:收单环节由政府定价改为市场定价,终结线上线费改前,名义上收单市场实行的是政府定价,但实际上却是“线下收单政府定价、线上业务市场定价”的双轨制。

线下收单业务,大家走的是银联的渠道,都要按照银联的规矩办事,但线上支付业务,第三方支付探索出了银行直连模式,银联成了局外人,7:2:1的利益分配机制也就不复存在,第三方支付企业得以和发卡银行讨价还价,重新确定手续费分配机制。

近年来,收单市场乱象频发,套码、切机等违规行为屡禁不止,收单机构也为此屡屡“收获”央行和银联的罚单。套码的背后是不同商户手续费的巨大差异,餐娱类收费水平1.25%,民生类收费水平则为0.38%,以一年1000万流水的小商户来看,由餐娱类商户套码至民生类可以节约8.7万元费用,且风险极低(对商户而言),何乐而不为呢。

由此可见支付公司的成本费率是0.4825.支付公司的费率空间是0.6-0.4825。但是支付公司的运营成本是比较高的。所以如果您看到0.5左右费率的pos机肯定是套减免类或者是0费率。支付公司要保证费率在0.54左右才能维持自身的运转,其它的手续费要给代理商拓展市场。所以标准类手续费肯定0.6是最合理的。