【导读】今日晚间一则上海知名民营集团证大旗下的证大投资咨询千人解聘新闻,刷爆网络。然后这只是证大金融系谢幕的开始。

借贷、金融距离物流人并不远;物流及供应链行业本就是一个重资金行业,56上手社区在此做风险预警,一为提醒目前仍有投资在证大系的产业人及时维权,二也借此让产业人对投融资的资金链条有些认知。我们在过去提前预警过百亿巨雷爱投资、也揭露过多起供应链金融的风险事件。这次,我们依然有信心给出正解。

根据工商登记信息氪查到P2P捞财宝,而证大集团更是通过捷越联合控制着向上金服、向前金服两个P2P。三个资金盘加一起待收余额超过300亿是金融圈人士的保守估计。

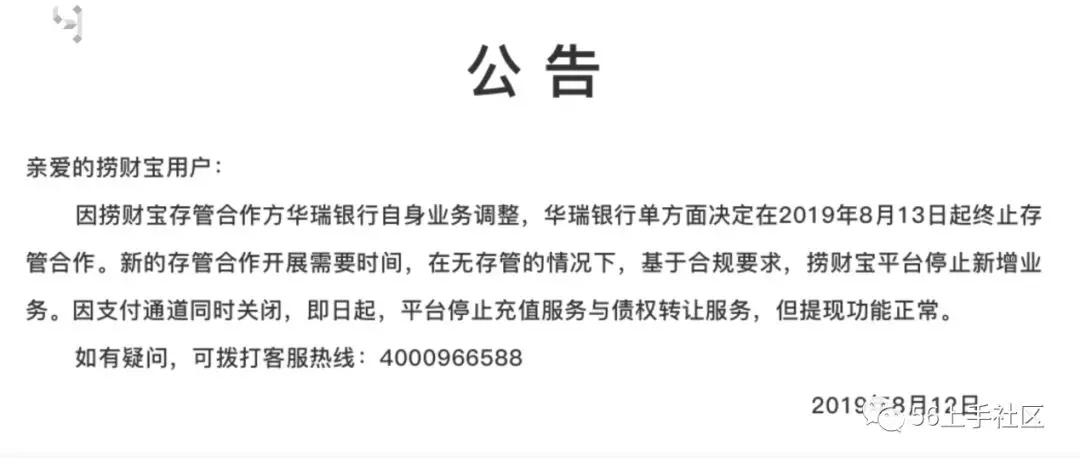

事实上,这则公告的问题很明显“华瑞银行单方面终止存管服务”。银行存管、支付通道的合作出于,审慎原则如果没有大问题也会给P2P平台缓冲期。而捞财宝的这则公告显然告诉我们:华瑞银行是当即决定。如果不是涉严重违规、重大业务风险或踩了监管红线,银行为何要坐失百万存管费呢?

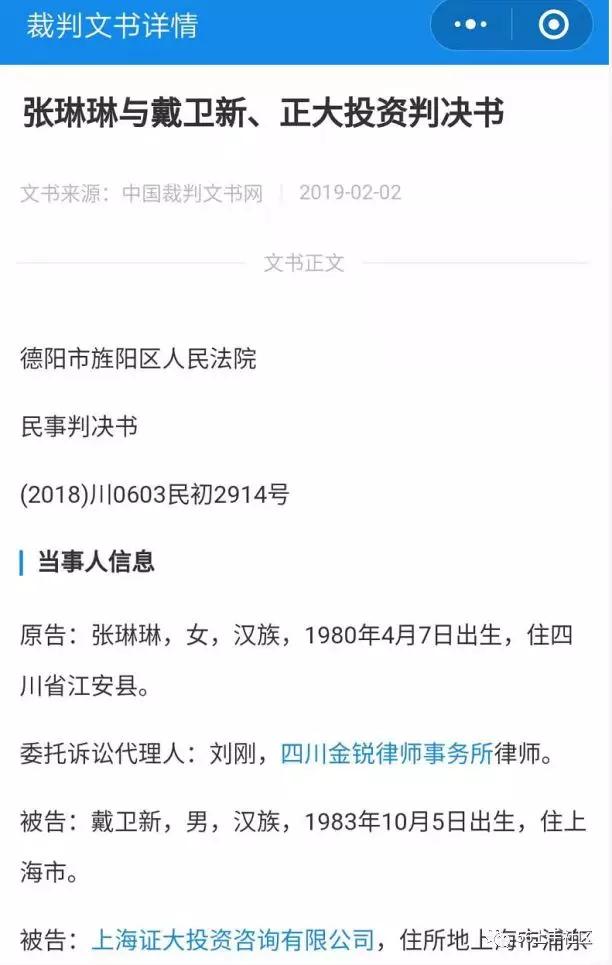

证大金融系通过浮在明面的三大P2P平台和证大财富端作为资金入口,通过设立证大投资咨询和捷越联合的线下资产端门店,开发以债权为主的资产。辅以多个信用服务、咨询服务的公司主体,以利息、信用评估和咨询等项目向债务人收取高额息费。笔者通过查询证大投资咨询作为被告第二人的司法判决,可以看到:证大金服(证大金融系的借贷端)是以法定代表人戴卫新作为超级放贷人(宜信集团旗下的宜人贷早期模式,唐宁作为超级放贷人),向个人进行放贷。如果从借贷关系和资金流向关系对应匹配,那么戴卫新个人账户势必做了资金归集的动作(即资金池)。因而,证大金融系的P2P业务违规无疑。

同时,通过司法判决文件我们还可以看到,法院对超出法律强制性规定(年化36%)的利息部分不予支持,就说明证大金融系的放贷息费在超过了法定界限,定义为高息也无可争议。

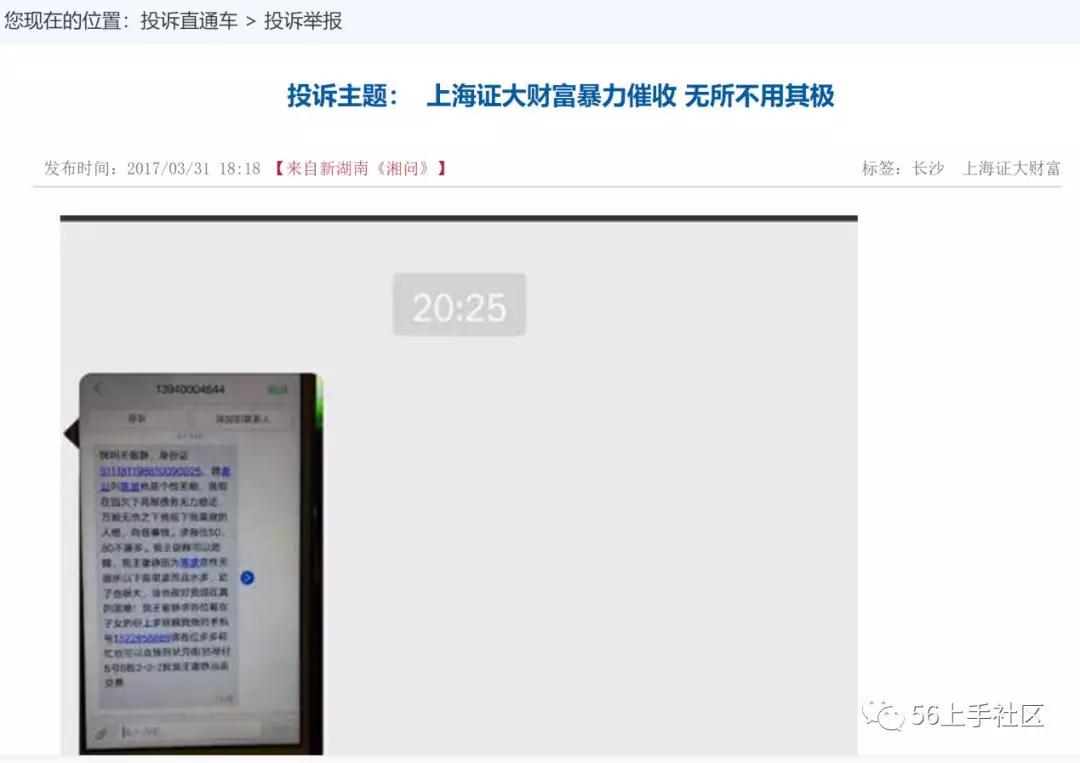

如果为证大金融系的高息、暴力催收找一个正当理由,那么就是证大金融做的是一个资金的“买卖生意”,是生意就有成本。而证大金融系,无论是证大投资咨询的资产端团队、还是其实控的捷越联合,其资产端团队的成本会给借贷资金额外附加15%左右的高昂成本。

笔者曾采访多位开办民间借贷、P2P线下业务的人士,催收成本、线下门店运营成本、人员开发客户的薪资和提成,在规模化(十亿级)之后基本也要维持在15%左右。显然,证大金融系的借贷业务不会突破人效管理的瓶颈。当然,证大金融也未尝没有在此问题上寻求突破,开发多款借款APP就是证大金融的尝试。

8月12日证大投资咨询(资产端)的全员解聘,我们有理由相信是证大金融系不能承受之重:砍掉这高昂的成本。尤其在P2P备案遥遥无期,监管趋近之时,戴志康作出“壮士断腕之举”也算明智。只是,不知是否为时已晚。

从笔者以上的分析可见,纵使证大金融系目前的资产均为正式债权,也是建立在高息基础之上的(包含超出法律强制部分)。在当前证大金融进行资产清盘之时,这些高息是否能如数收回?比较714高炮已经成为红线,债务人是否还会甘心做“小绵羊”任由宰割。

今天只是证大投资咨询全员解聘、捞财宝宣布良性退出(清盘),另外证大金融系参考的向上金服、向前金服将在未来面临怎样的境况?

请证大金融系的涉事者,尤其是物流及供应链产业人(你们身上那点银子真是辛苦钱)如果身在其中,千万别迷信于“戴志康A股”之神话。金融风险来的时候,就是多米诺骨牌——没有人可以独善其身。