前言:在过去的2019年,中国经济尽管维持整体平稳的态势,但我们所面临的市场环境确是异常复杂,不仅仅有来自于国内的结构性调整压力,还有来自于国际上“特朗普”们的外部压力。在过去的三个季度国内加强对于经济预期的引导,强调对中长周期经济发展的管理,中国经济正在平稳着陆。工业产品方面,受供给与需求端的差异影响,不同品种间波动的差异性越来越明显,但整体下行的趋势已经形成。展望2020,下行周期带来的压力仍然不减,考虑库存周期的波动,商品价格或呈现先跌后涨的格局,全年高点或出现在三季度,阶段性补库存或成为市场趋势的主导因素。

国际方面,“逆全球化”背景下的,全球经济持续疲软。美国PMI指数持续回落,欧元区PMI连续处于枯荣线以下;全球货币宽松政策已经兑现,有超过30个国家实行了降息,其中美联储在2019年实现了货币政策转向,结束了15年以来的加息进程,进入到降息周期;中美贸易谈判向好的方面发展,年底前有望达成一定共识,原定的加征关税政策或推迟。

国内方面,“稳增长”是2019年经济发展的主基调,各项经济数据基本稳定。各项经济刺激政策也基本符合市场预期,中国政府更加注重对经济中长风险的管理,而不是以短期刺激来支持经济增长。受“非洲猪瘟”疫情影响,猪肉及相关产品均出现上涨行情,四季度CPI大概率破3,年内降息的可能性较小。货币政策继续保持基本平稳,通过对LPR的调整应对实现货币供应的灵活调整;基建方面仍是稳增长的重要基石,随着地方专项债拨付落地的推动下,预计基建将在年底前出现小幅反弹,全年看基建基本保持稳定;房地产方面韧性十足,尽管新开工面积开始下降但仍处在相对高位,支撑相关商品价格。

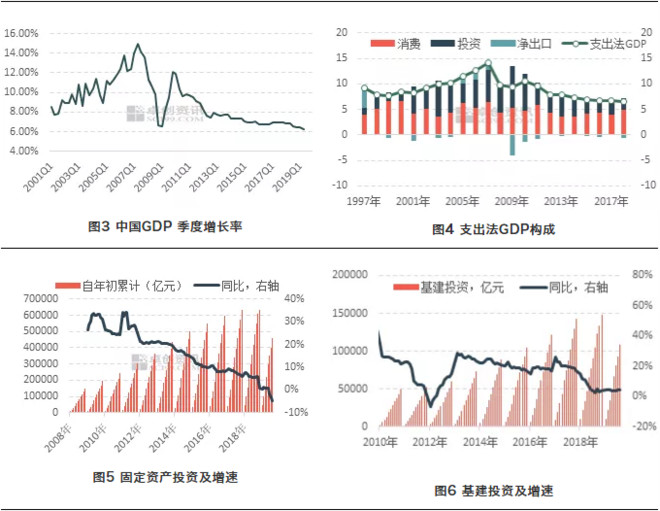

中国经济增长持续减速,2019年二季度录得自1992年以来最低的GDP增速,二季度GDP同比增长仅有6.2%。从政策去向角度看政府更加注重对于经济中长期风险的管理,而非短期经济的刺激。

从物价角度看,CPI与PPI剪刀差继续扩大,工业品价格下行压力加大。受“非洲猪瘟”影响国内生猪供应,导致猪肉价格出现大幅上涨,同时带动了相关替代品价格的上涨,导致国内通胀压力明显上涨,9月份CPI同比涨幅3%,四季度破“3”概率较大;工业品价格结束了18年之前的牛市状态,转为下跌,PPI指数掉头向下,截止到9月份连续3个月下降。

从景气指数角度看,制造业PMI指数枯荣线下运行,工业生产呈现萎缩状态。2011年之后我国制造行业受到人口红利消失及经济增速回落等因素的影响,制造业企业结束扩张步伐,制造业景气程度明显下滑。16-18年在供给侧结构性改革影响下,制造业出现了连续三年左右时间的扩张,17年下半年重新开始回落,19年开始制造业重新进入到萎缩状态。截止到9月份PMI指数连续五个月处于枯荣线以下。

三驾马车失灵,经济增速处于“新常态”下的正常变化。中国GDP增速从2012年起开始回落,2012年、2013年、2014年上半年增速分别为7.7%、7.7%、7.4%,是经济增长阶段的根本性转换。中国告别过去30多年平均10%左右的高速增长。进入到2019年之后经济增速进一步回落,二季度GDP增长录得1992年以来的新低,经济增速的回落也验证了当前我国对于经济增长的基本态度,更加注重经济增长的质量而非经济增长的速度。

从经济增长的角度看,三驾马车对经济拉动的作用开始明显减弱。过去经济高速增长期的动力主要来自于投资,但随着经济的增长,投资对经济的拉动作用开始明显减弱,国内消费逐步开始成为经济增长的主要动力,在2018年支出法GDP构成中,消费对经济增长贡献率为75.6%,投资仅为33.33%。

固定资产投资转负,投资对经济拉动作用下降明显。正是由于经济增长动力的改变,中国开始改变原有的经济增长模式,对投资开始控制。自2010年之后固定资产投资增速开始明显下滑,2019年7月份开始固定资产投资增速转为绝对值下降,这是1990年以来固定资产投资增速首次转负。

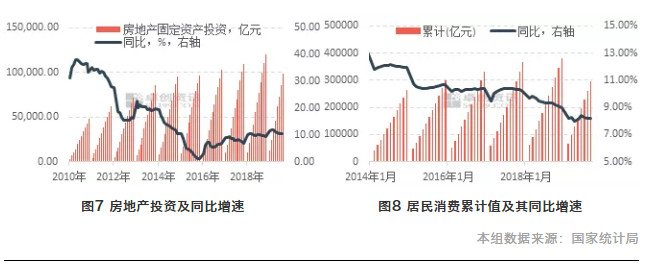

分行业看,房地产投资增速较快,基建投资基本稳定。房地产投资方面,继续保持较快速度增长,全国房地产开发投资98008亿元,同比增长10.5%。房地产市场自2015年开启一波牛市,18年下半年结束,但由于惯性的因素,房地产投资增速仍保持较快增长;从基建投资看,前八个月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长4.2%,增速保持正增长,但从趋势来看继续处于下降通道,并未出现明显的回升。

消费受制于可支配收入,内需提振难度较大。从消费的主体来看,地方政府由于债务问题,消费难以维系增长;企业方面,因信贷周期因素民营企业并未因过去三年利润好转而出现授信增多的状态,融资渠道仍受到较大限制,而国有企业消费受制体制因素难以增加;居民消费方面,由于个人债务的扩张,导致居民可支配收入下降,居民消费动力略显不足。2019年前三季度,社会消费品零售总额296674亿元,同比名义增长8.2%。

出口受制于国际市场环境,未来增长堪忧。受逆全球化因素影响,全球外贸环境整体恶化,中国市场同样受到影响。尽管中国出口市场仍保持正增长,但不可否认的是中国经济正在受到出口增速下滑的负面影响。2019年前三季度中国外贸进出口总值22.91万亿元(人民币,下同),同比增长2.8%。其中,出口12.48万亿元,增长5.2%;进口10.43万亿元,下降0.1%;贸易顺差2.05万亿元,扩大44.2%。尽管中美贸易战在2019年四季度有缓和可能但对于未来仍是影响中国经济发展的不确定性因素之一,中美贸易问题也不会通过一次谈判就可能回到贸易战之前的状态。

从全球视野看,国际货币基金组织(IMF)10月15日发布最新一期《世界经济展望报告》,将2019年世界经济增速下调至3%,较今年7月份预测值下调0.2个百分点。这也是2008年金融危机爆发以来最低水平。报告说,贸易壁垒上升、贸易和地缘政治不确定性增加、部分新兴市场和发展中经济体宏观经济压力以及发达经济体结构性因素导致今年世界经济放缓。IMF预计,世界经济增速有望在2020年提升至3.4%,较7月份预测值低0.1个百分点。IMF预计,发达经济体今明两年经济增速均放缓至1.7%;新兴市场和发展中经济体今明两年经济增速分别放缓至3.9%和4.6%。

IMF首席经济学家吉塔·戈皮纳特表示,全球经济增长疲软主要由制造业活动放缓及全球贸易急剧恶化造成,预计到2020年中美贸易紧张局势将累计拖累全球国内生产总值(GDP)水平下降0.8%。

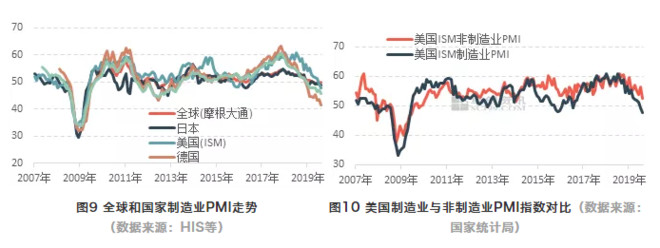

据HIS最新公布数据,9月份欧盟制造业综合指数PMI终值为45.7 创2012年10月以来的最低水平。HIS首席经济学家威廉姆森表示,欧元区制造业持续恶化,制造业PMI数据录得近7年以来最大降幅。其认为,德国制造业恶化程度为欧元区之手,此前公布的数据录得2009年以来最低水平,意大利和西班牙制造业同样出现恶化,法国制造业则停滞不前。根据此前公布数据,意大利9月制造业PMI为47.8,意大利9月制造业PMI创3月以来的最低水平。法国9月制造业PMI终值为50.1 前值:50.3预期:50.3。

美国制造业9月份PMI同样跌入通缩区间,数据录得2009年以来新低。美国制造业PMI下跌晚于欧盟日本等主要经济体,但下行趋势已经形成。从美国ISM公布的数据看,美国制造业和非制造业PMI指数自一季度开始形成下行趋势,制造业PMI进入通缩区间,非制造业PMI也仅仅有52.6,较年内高点下跌7.1。

面对不断加大的经济压力,全球已然进入到降息通道之中。美联储在2019年结束加息进程转为降息进程,分别于7月和9月两次降息共计50个基点。截止到10月份,全球范围内共计有30多个国家和地区进行了降息,全球降息通道已经打开。

经济发展过程中的繁荣与萧条存在着周期性规律,不同理论构建的经济周期有长有短,驱动因素也不尽相同。其中最有代表性的四种:康德拉季耶夫周期、基钦周期、朱格拉周期、库兹涅茨周期。

根据雅各布·范杜因长波周期理论的划分标准,最近一轮以信息技术和生物技术为代表的长波周期开始自上世纪九十年代,第五个康波周期的繁荣期在2007年终结,历时18年。随即进入到康波周期的衰退和萧条期,按照以往规律衰退期为5-10年,萧条期为10-15年,以此判断当前我们正处于长波周期的衰退或萧条期。

房地产及建筑行业周期与“婴儿潮”有着密切关系,中国的房地产起步较晚,暂没有足够数据支撑对中国房地产周期的判断,有观点认为1998年进行住房货币化改革,到2015年前后触顶回落,中国已结束第一个库兹涅茨周期的上行期,目前我们处于此轮库兹涅茨周期的下行期。

以设备更替和资本投资为主要驱动因素的朱格拉周期,反映了制造业企业的核心竞争力,而生产力的提升是一个持续的过程,需要企业不断对设备进行更新和再投资。从历史的角度看2001-2009年为一轮全球朱格拉周期, 2009-2016年为新的一轮全球朱格拉周期,主要经济体从金融危机中缓慢复苏,开启新一轮资本投资。中国设备投资增速也表现出一定的朱格拉周期特性。自2016年开始我国设备投资增速大幅增加,主要表现在能源化工、冶金及工程设备等领域,化工行业主要为新建而冶金及工程行业则表现为置换需求。

从短波周期判断,2000年以来中国经历了五个完整的库存周期,当前我国正处于第六轮库存周期的末尾阶段,及库存周期的主动去库存阶段。

从PPI指标和工业产成品库存累计数据的结果来看,PPI指数呈现领先状态,从统计数据来看,PPI指标也即价格指标领先工业产成品库存4-11个月。当前工业产品受到宏观大环境影响,价格处于下跌通道,9月份PPI同比下滑1.2%,连续三个月同比下滑,从当前商品走势的基本特点看,PPI下跌趋势大概率会延续,2020年一季度有望见底回升。新一轮的库存周期启动最早在2019年的一季度,最晚为2020年二季度,第二种可能性更大。

企业的库存行为具有滞后性,价格的波动领先于库存波动。正是由于市场行为的滞后性导致阶段性供需错配形成了价格和库存周期的联动。从最近一轮的库存周期过程中商品价格的波动与工业企业产成品库存略有异化,工业品价格仍处相对高位而库存周期则已经入到去库存阶段。

考虑价格领先于库存周期的特点,预计2020年工业品价格或呈现先跌后涨趋势,库存周期或成为价格上涨的主要动力。

2020年中国经济仍会受到来自国内外的各种压力,经济增速或有进一步下滑的可能。2020年全年GDP增速或无限靠近6.0%,季度GDP增速有可能会回落至6%以下的水平。考虑经济运行的基本状态,预计2020年之后商品价格或延续下跌走势,2020年或存在一波反弹行情但反弹力度相对有限,价格趋势或延当前月度趋势所形成的通道向下运行。