10月19日,全球营销衡量与体验管理平台AppsFlyer正式发布《广告平台综合表现报告》第14版,延续第13版,公布6大指数榜单,分别是SKAN、留存、IAP、IAA、再营销、增长,以此对移动广告行业中各家媒体渠道进行排名与评估。

iOS系统的应用追踪透明度框架(AppTrackingTransparency,简称ATT)生效已经半年有余,其影响已经逐渐扩大到安卓领域。在后IDFA时代,行业内各大媒体渠道适应的如何?国内出海平台有什么亮点?Morketing为您解读这份新鲜出炉的“成绩单”。

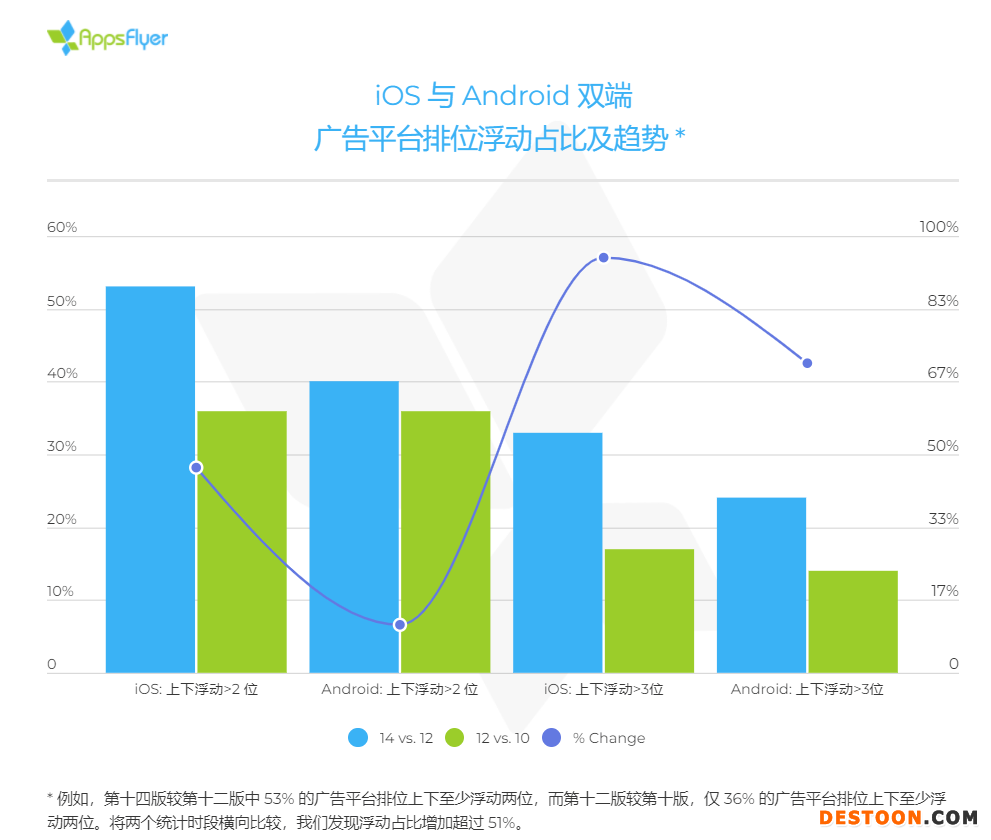

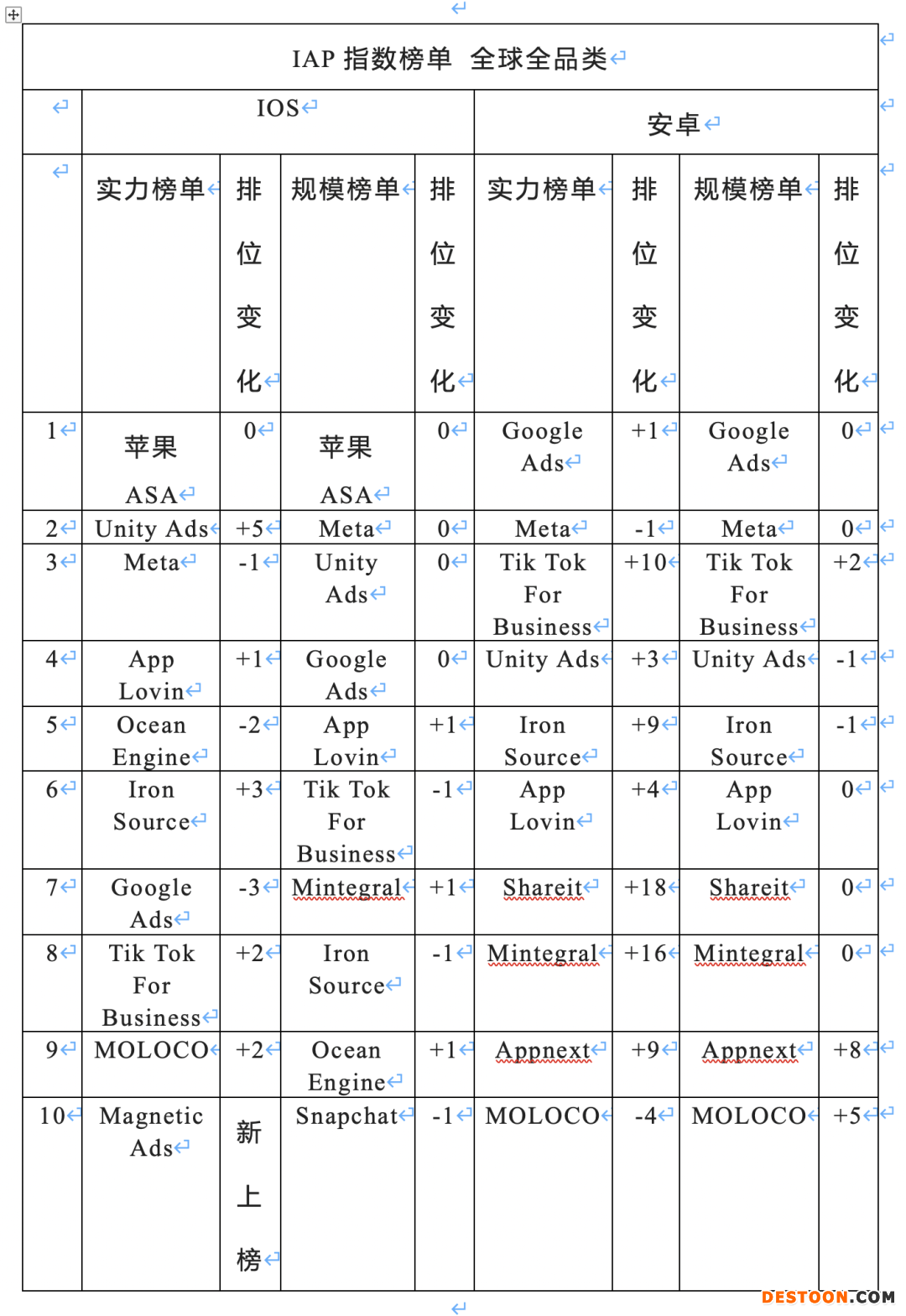

首先让我们先来总览一下榜单的整体情况。与上次相比,各家媒体渠道的排名浮动还是很大的,超29家排位浮动至少2位,20家浮动至少3位,包括meta、GoogleAds等前十的媒体渠道也不能幸免,这说明在苹果隐私新政实施之后,行业整体的震荡仍然在持续,各家平台也都在适应中。

另外,部分广告主因为严苛的隐私环境离开了iOS平台,因此ATT的生效反倒对安卓端产生利好。根据AppsFlyer的数据,相比2020年同期,2021年下半年有将近25%的广告预算从iOS流向了安卓。

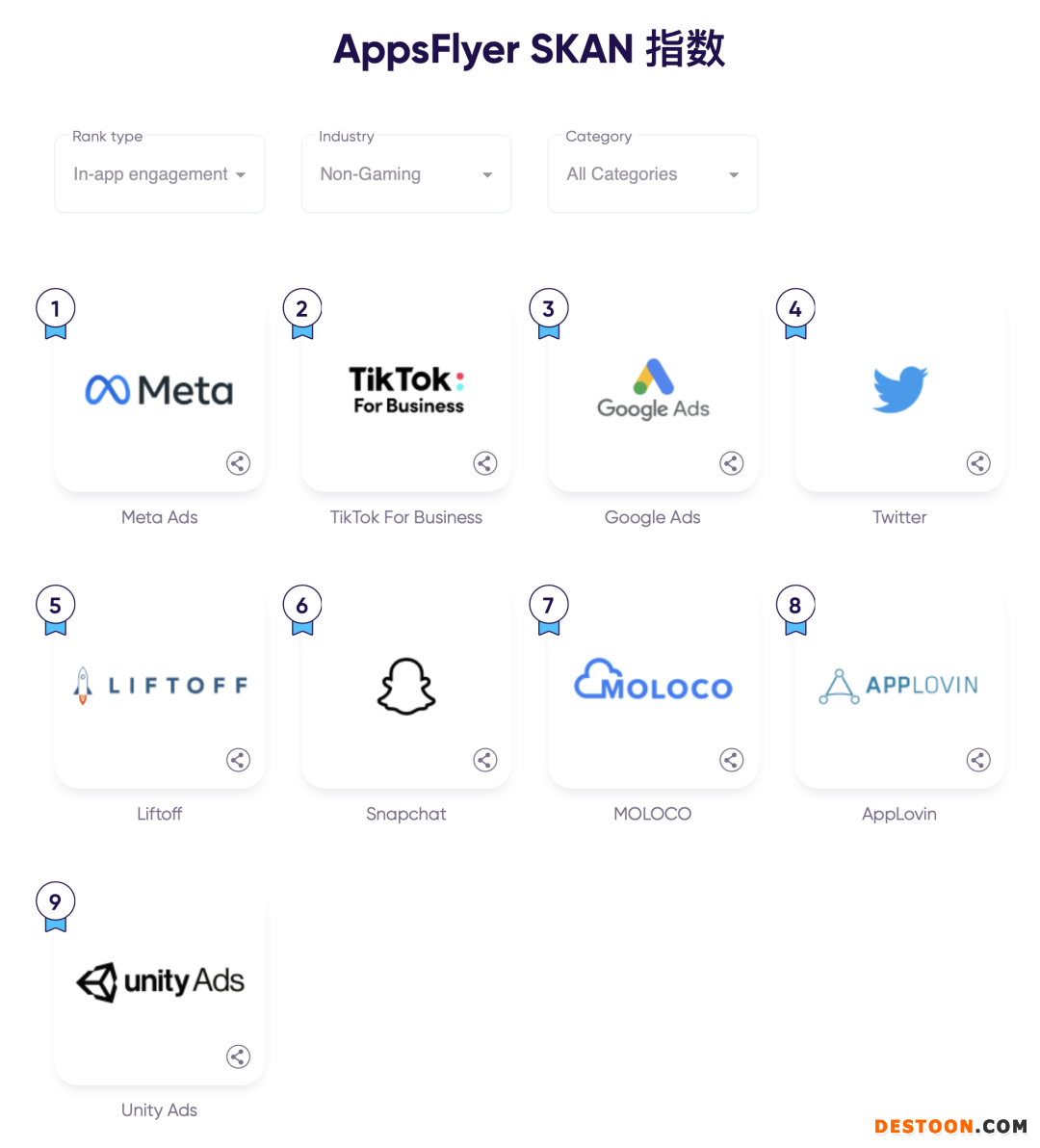

在上一个版本的报告中,meta失去了在iOS蝉联多年的冠军宝座,但随着meta的管理层在第一季度推出更多的电商工具,并开始投入资金进行自研追踪技术、转化率衡量技术研究,个性化推荐广告的负面影响得到了一定缓解。加之平台体量本身仍在,因此meta得以重回SKAN指数榜单的榜首,获得非游戏IAE、游戏与非游戏IAP榜单的第一名。

但根据AppsFlyer的报告内容,meta整体的数据规模仍然不及ATT前的同期水平,说明其在iOS平台的市场恢复仍然需要一段时间。

上次夺冠的TikTokForBusiness紧随其后,在IAP与IAE、游戏非游戏层面都有不错的表现,均进入前5,其中游戏类IAP表现最为突出,位列第二。此前TikTok就曾宣称2022年广告收入目标120亿美金,这体现了短视频产品在目前互联网氛围下的优势,以及其推动全球广告市场加速重塑的能力。

而GoogleADs则以其庞大的体量,在并不具有生态优势的iOS平台上仍然有不错的表现,在非游戏上表现更好,获得非游戏类IAP第三名。

目前授权弹窗的iOS用户数量缓慢爬升,但未授权用户仍占大多数,在未来的一年中iOS环境或许还会发生一些变化,投资人及广告主应该随时对此保持关注。

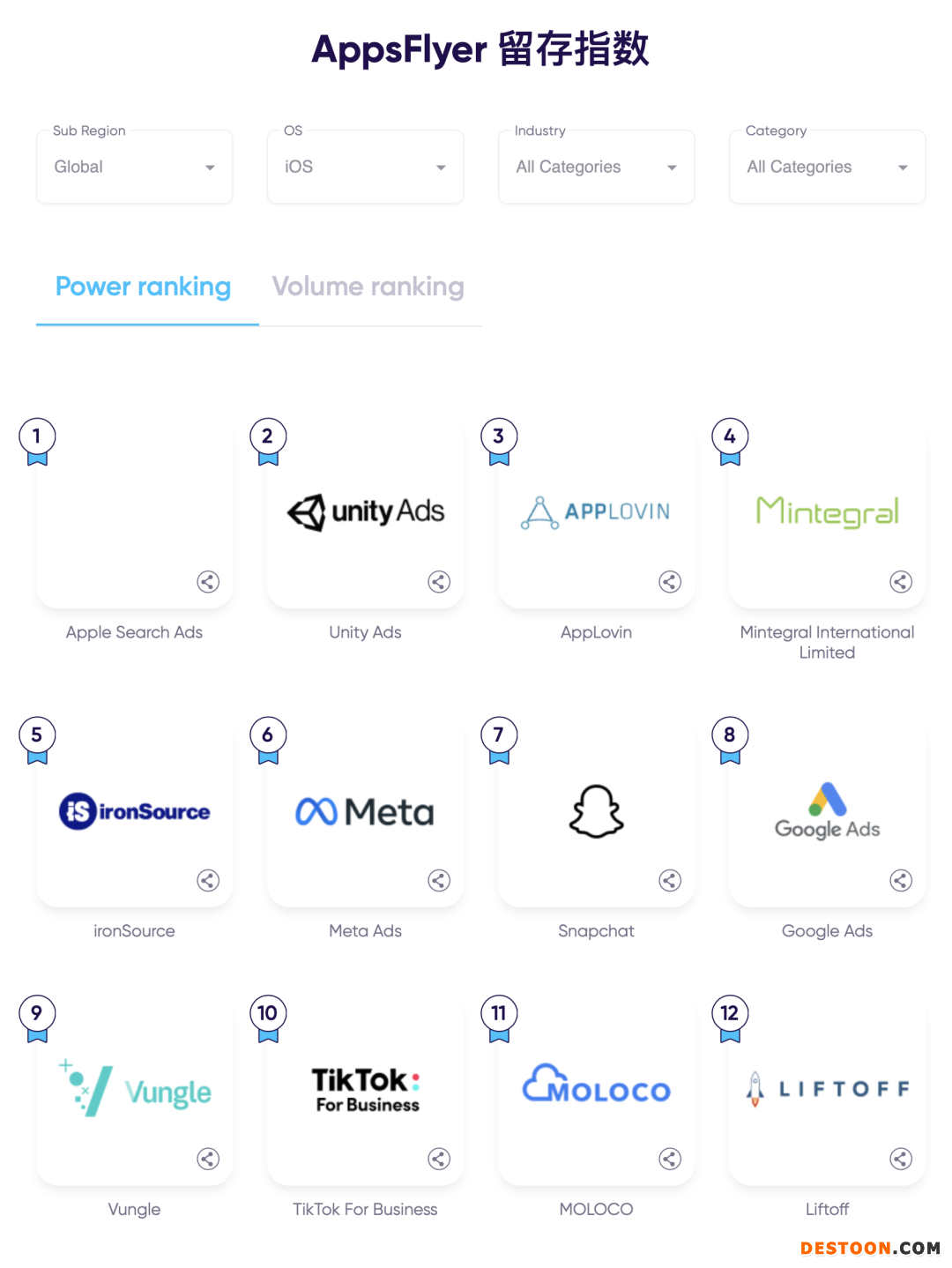

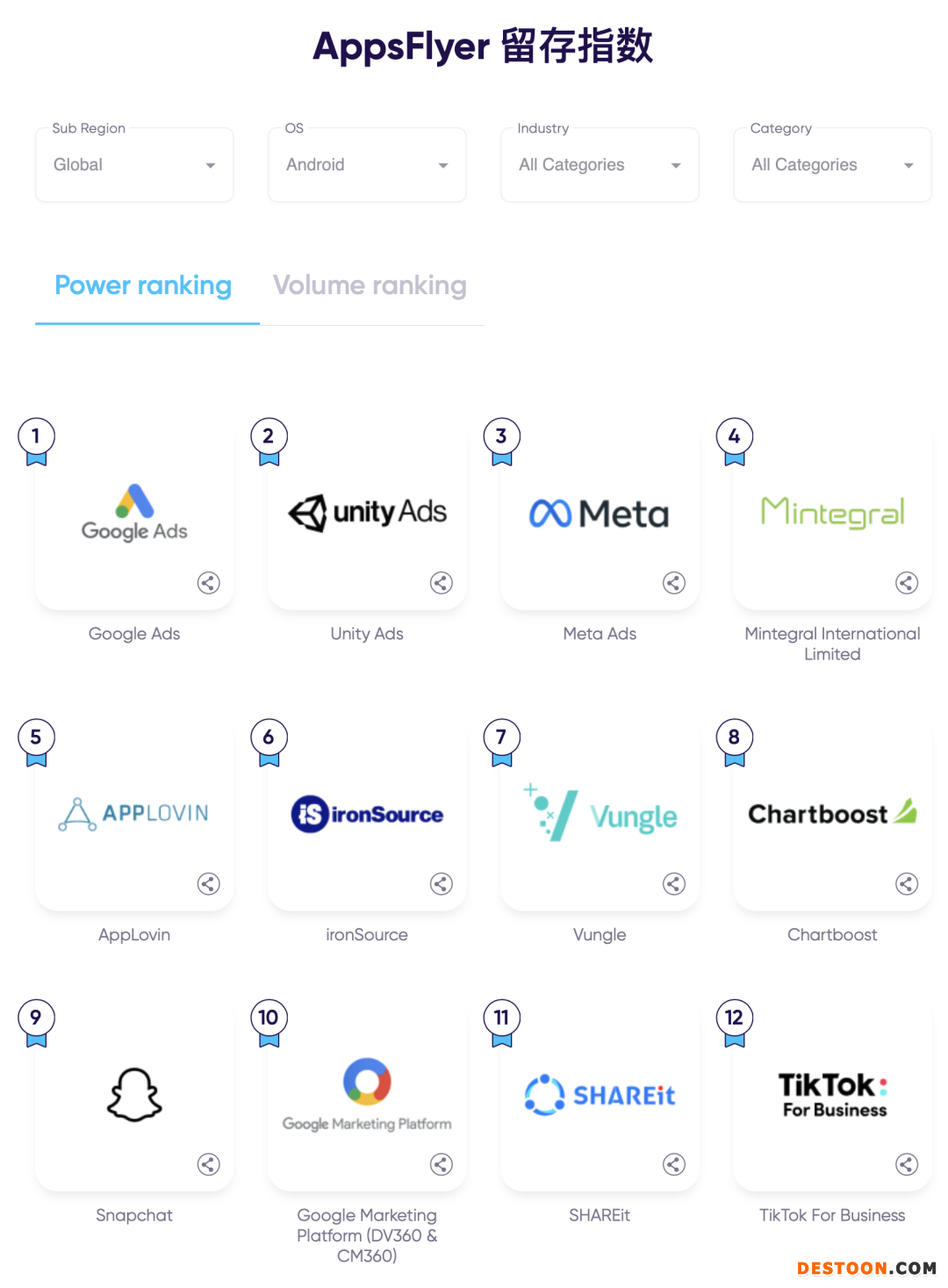

用户留存数据反映了平台的用户粘性,直接影响产品的变现空间和生命周期,是出海开发者高效打开全球市场的关键,尤其需要我们关注。

而留存榜中还有一个值得注意的中国出海平台,Mintegral。在双平台全品类留存排名中它都位列第四,是唯一跻身iOS及安卓双端榜单前4的中国平台。

同时它在游戏方面的表现也相当优秀,全品类手游实力榜中位列安卓端第5、iOS端第7;在中度游戏双端留存实力榜中排名第2,重度游戏留存实力榜中位列安卓端第3、iOS端第4。

这应该是得益于Mintegral将创意与算法结合的动态创意优化技术,以及其能够针对LAT流量的精准预估的能力,能帮助开发者更高效的提升变现收益。

就全品类而言,iOS端规模榜单变化不大,前4名没有变化,后6名只是相互互换。这意味着由于渠道尚在隐私政策的影响下波动,广告主的投放策略相对保守,仍然倾向于自己熟悉的渠道。

在实力榜单上,UnityAds上升了5位,ironSource上升了3位,在积极的并购扩张之下,这两者的转化能力都有了明显提升。

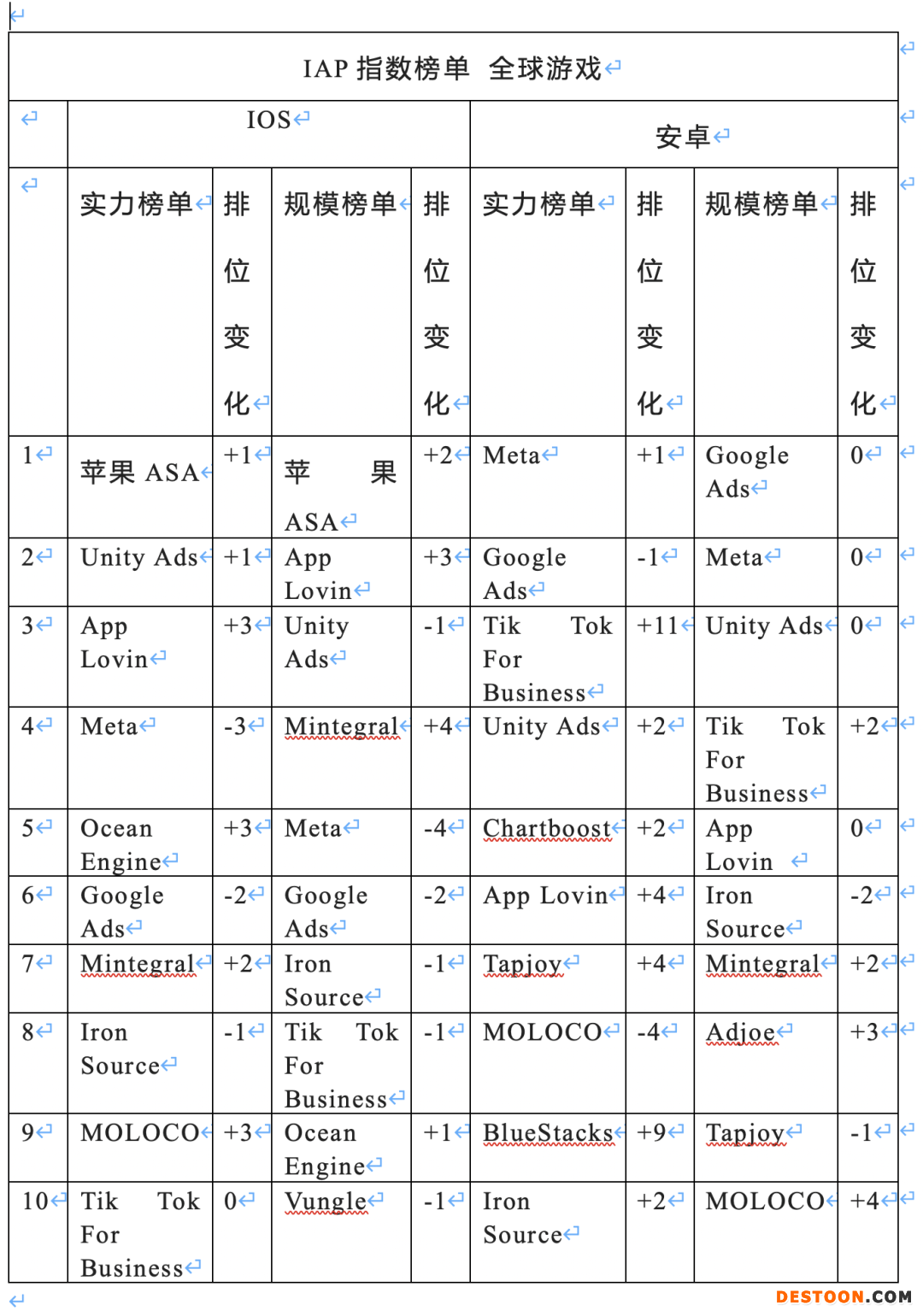

而就游戏品类而言,值得关注的有三家公司,一是在iOS端跌幅明显的meta,实力下降3位,规模下降4位;二是在安卓端强势崛起的TikTokForBusiness,规模上升了11位排名第三,仅次于谷歌;三是在双平台表现均较为稳定的Mintegral,不仅在边都有上榜,在iOS端规模排名第4。

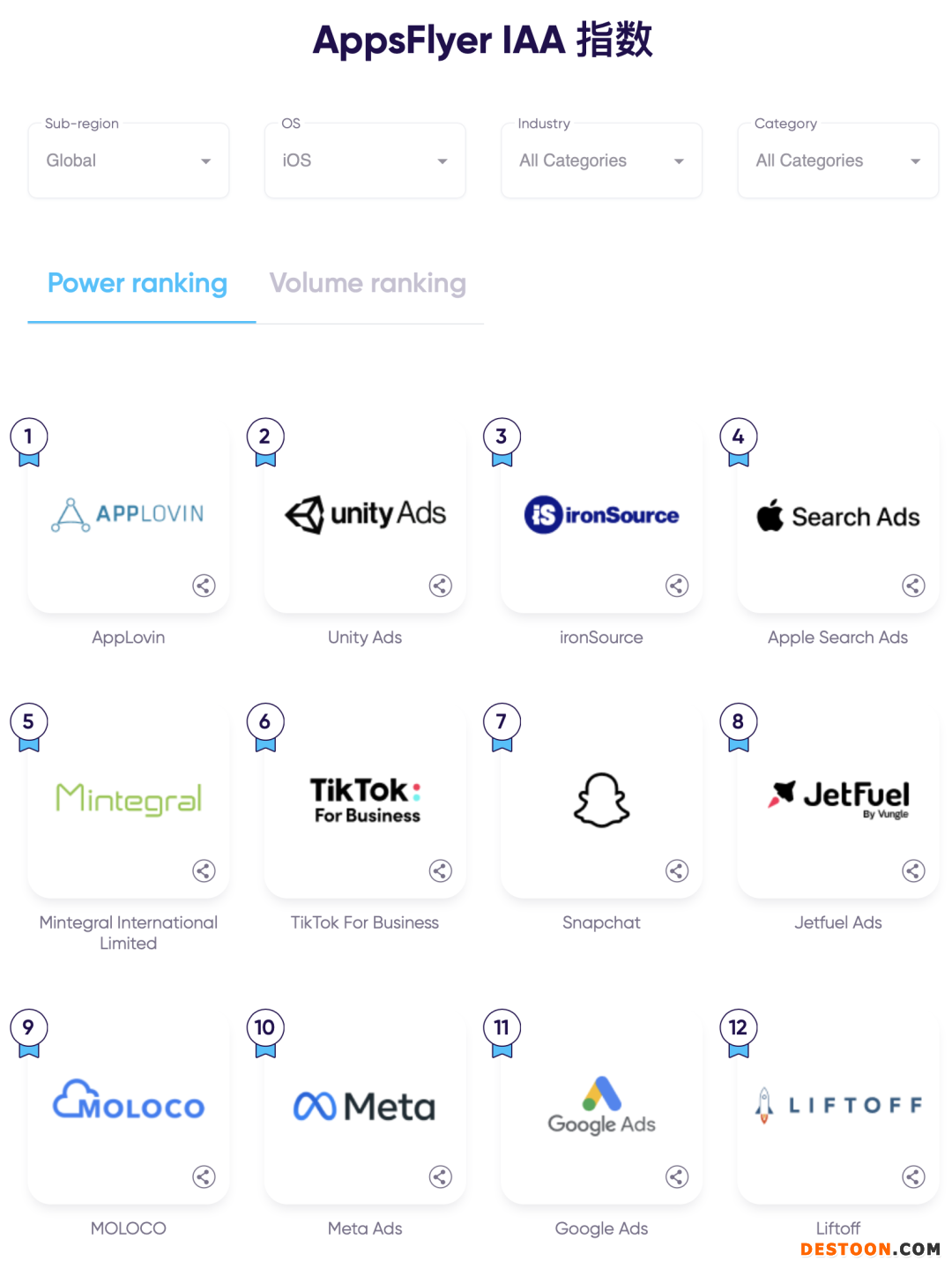

在全行业IAA数据方面,可以看到在iOS平台,苹果ASA仍然是主导者。同时meta与Google虽然在iOS端整体表现良好,但在这个数据上却不占优势,前者位列第10,而后者则未上榜。说明这两个平台在iOS端的广告变现能力在下降。

而受到IAA影响最大的超休闲游戏品类中,今年Snapchat的动作颇多,先是与Gismart再度携手,签署了多游戏跨平台合作,之后又与Voodoo合作,因此在榜单上表现不错。

国内平台中,Mintegral在安卓与iOS上的表现都不错,同时小米也首次上榜,值得广告主们多加关注。