“利润”不但对于企业而言,十分重要;对于会计人的工作和考试来讲,其重要性也是不言而喻的。今天就和大家唠唠有关“利润”的相关知识。

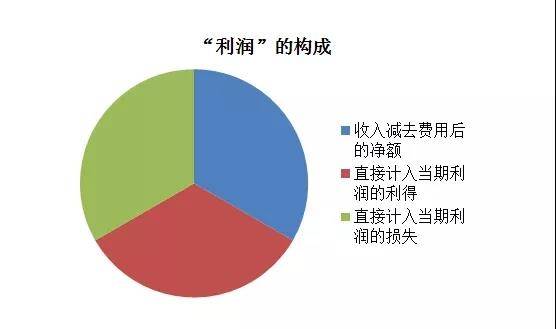

其实利润是由三部分组成,分别是“收入减去费用后的净额”、“直接计入当期利润的利得”以及“直接计入当期利润的损失”。

“收入减去费用后的净额”好理解,就是“收入—费用”。那“直接计入当期利润的利得”和“直接计入当期利润的损失”,又应该如何理解呢?

营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

其中“营业收入”是由“主营业务收入”和“其他业务收入”组成的;类似的,在“营业成本”是由“主营业务成本”和“其他业务成本”组成的。

如果考试考得比较仔细,研发费用=研发和开发过程中的费用化支出+计入管理费用的自行开发无形资产的摊销

这里会重点解析“所得税费用”。分为两部分,一部分是“当期所得税”,另一部分是“递延所得税”。

递延所得税是分为“递延所得税资产”和“递延所得税负债”。其产生的原因主要是会计利润和应纳税所得额(即税法利润)在计算基础方面有所不同,就需要去“调整”。