近日,华勤技术再次向上交所递交招股书,但这次申请主板上市。而根据此前公告,4月29日,华勤技术及其保荐人主动向上交所提交了撤回科创板上市申请的文件,上交所终止对其首次公开发行股票并在科创板上市的审核。

值得一提的是,在此前科创板问询过程中,上交所曾质疑地提出过公司科创属性不足、技术先进性等问题。

事实上,华勤技术从手机代工起家,目前主要从事智能硬件产品的研发设计、生产制造和运营服务,公司产品线包括智能手机、笔记本电脑、平板电脑以及智能手表、TWS耳机等智能穿戴设备和智能POS机等AIot产品、服务器等。

目前,智能手机、笔记本电脑和平板电脑等“智能硬件三大件”撑起了华勤技术的主要业绩,其中智能手机收入占比依然达到半数以上。在传统的智能硬件三大件中,头部品牌集中度非常高,公司的客户也主要是三星、OPPO、小米、vivo、亚马逊、联想、LG、宏碁、华硕、索尼等下游头部品牌商。

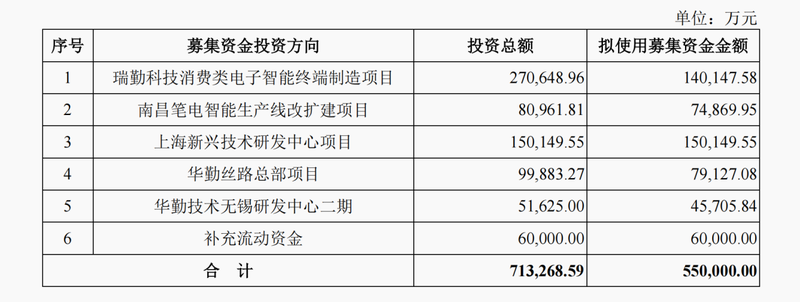

此次转投上交所主板,华勤技术的募资总金额也由75亿元缩水至55亿元,缩水幅度约达到26.27%,具体募投项目没有变化但调低了部分项目使用募资金额。

降幅较大的包括“瑞勤科技消费类电子智能终端制造项目”使用募资由19.74亿元下降至14.01亿元,此外“科技发展储备资金”变更为“补充流动资金”项目,使用募资也由17亿元下调至6亿元。 2019年至2021年各期,华勤技术分别实现营业收入约为353亿元、598.66亿元和837.59亿元,同期实现归母净利润分别约为5.05亿元、21.91亿元和18.93亿元,扣非净利润分别约达到3.59亿元、16.95亿元和10.43亿元。

2019年至2021年各期,华勤技术分别实现营业收入约为353亿元、598.66亿元和837.59亿元,同期实现归母净利润分别约为5.05亿元、21.91亿元和18.93亿元,扣非净利润分别约达到3.59亿元、16.95亿元和10.43亿元。

2021年,华勤技术营业收入同比增长39.91%,但归母净利润和扣非净利润却分别同比下滑13.6%、38.47%。

由于下游手机等市场品牌集中度较高,作为ODM代工厂的华勤技术收入对大客户也有较高的依赖度。报告期各期,公司分别有81.7%、72.21%和68.51%的收入来自前五名客户,其中公司向三星、联想的销售额占比相对更高。

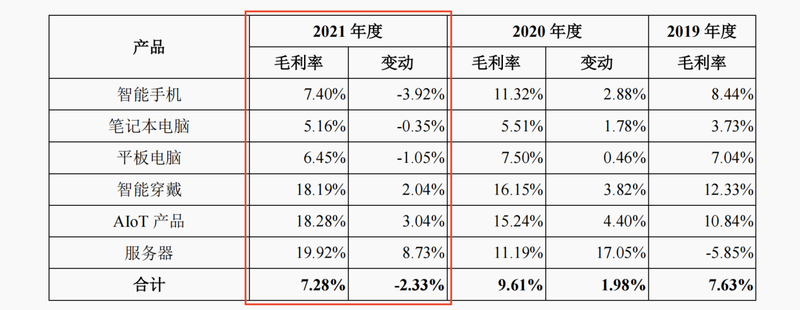

而主要扮演代工厂角色的华勤技术业务毛利率并不高,报告期各期分别为7.63%、9.61%和7.28%,2021年由于贡献主要收入的智能手机、笔记本电脑和平板电脑业务利润率均有不同程度的下降,公司整体毛利率也出现起伏波动。

此外,对外投资收益也是华勤技术利润额重要一环。在报告期各期,公司因对外投资产生的投资收益分别约为1.05亿元、1.85亿元和3198.19万元,同期公允价值变动损益分别约为1572.27万元、2.09亿元和5.95亿元,二者合计占当期利润总额比重分别为22.2%、15.94%和30.61%。

时隔一年,华勤技术转投主板能否顺利上市蓝鲸财经也将继续关注。(蓝鲸上市公司 徐晓春 xuxiaochun@lanjinger.com)

(责任编辑:蔡情)

中国经济网声明:股市资讯来源于合作媒体及机构,属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

打开微信,点击底部的“发现”,使用 “扫一扫” 即可将网页分享到我的朋友圈。