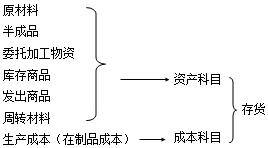

成本会计要与其他部门进行沟通,实际上是与会计科目相对应的。首先,来看与成本相关的会计科目、会计分录。

生产管理人员工资社保 (间接人工)、福利费、差旅交通费、劳动保护费、折旧费、租赁费、物料消耗、低值易耗品摊销、检测费、水电费、办公费、装卸费等车间负担的费用。

工资社保 、折旧费用一般都在月末计提,这部分费用有的企业是总账会计在做 ,有的企业会有专人负责。

制造费用的发生时间和期间费用是一样的,只不过这部分是与“生产车间”相关的,所以计入“制造费用”;同样和期间费用一样,“借方”表示费用的发生,月末贷方结转,期末无余额。