巧用信用卡赚钱,简单来说,就是能花钱的地方(特别是大件物品,如家具、车、房等)先用信用卡垫付,再借助信用卡免息期,用手头上的现金薅一把羊毛。

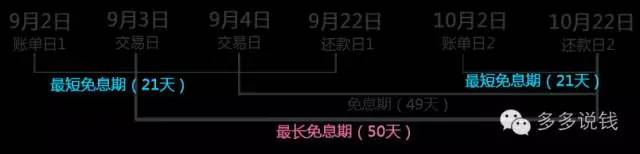

以笔者10月份的账单为例,账单日是10月2日,还款日是10月22日,这里指的就是我10月份的账单,实际上它记录的是10月2日往前倒推一个月的消费账目,也就是9月3日至10月2日期间的消费账目。

那么从9月3日至10月22日这段时间,就称之为最长免息期,可以享受50天的最长免息期,而后9月4日至10月2日每一天的免息期就依次减少一日,10月2日当天的消费享受的则是最短免息期——21日。

小A是一位普通公司职员,平时会抢着帮同事朋友代购商品,他先用信用卡垫付了网购的钱,把大家还给他的资金全都投到基金定投、余额宝上,再在还款日把信用卡的钱补上。

假设小A每个月帮同事代购10000元,能争取到在最长免息期日下单,那么在50天内,再不济他把这10000元放到余额宝,啥都不管也能有30元收益;如果他能花些精力把钱投到P2P,收益会可观的多。

前两个月,小B打算在老家买房,房子150万左右,首付要交30万。无奈那段时间小B一家的资金比较紧张,前前后后算了遍,还差8万。这时候,小B最先想到的就是信用卡!

小B平时有养卡的习惯,他的招行卡临额9W,他老婆的也有6W,加起来就15W了。小B老婆外家借了十万给他们,不过最后他们决定首付先刷信用卡15W,把借来的十万和余下的七万全都投到货币基金上。

大部分信用卡都有修改账单日的功能。比如招商,每半年可以修改一次账单日,在账单日前一天把账单日修改为昨天,这个月的账单就不会生成,会晚近1个月出账。