公司主营家用电器及消费类电子的销售和服务。但我们都知道,公司的业务还包括物流服务、金融服务等,占营收大头的零售业,毛利率只有11.60%,这个有点低啊,在同为零售业的同行比较中,13家只排第10名。

同年10月,公司清仓阿里巴巴股份,可实现净利润约人民币 52.05 亿元。通过这两次减持,苏宁易购获得了约108.05亿元的净利润。

此外,2018年上半年,公司出售了5间控股子公司,本次交易预计将增加公司净利润约8.73亿元。

2018年10月,公司出售了苏宁小店65%的股权,本次交易将增加公司2018年度净利润约3.03亿元。

但另一方面,公司却不停地在买买买,并购万达百货下属全部37家门店、48亿元收购家乐福中国、投资华泰证券34亿元、15亿元认购TCL25%的股份、3.4亿元认购易居H股股票等。

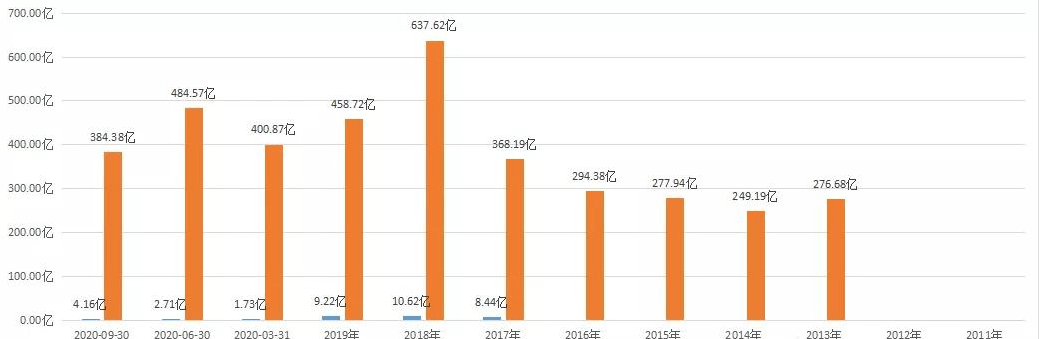

公司的短期借款和一年期到期的长期借款总共为327.13亿元,接近公司总现金的384.38亿元,还款能力没问题,但也堪忧。

还款能力还体现在偿还利息上,2020年公司净利润暴跌,覆盖不了财务费用,希望这不是一个不好的开始。

公司曾多次改名,从苏宁电器到苏宁云商,再到苏宁易购,无不彰显着公司在与时俱进,从一个200平方米的专卖店起步,到跻身中国家电连锁业的龙头,再到如今零售全品类的世界500强企业,让业界看到公司求新求变的前沿意识。

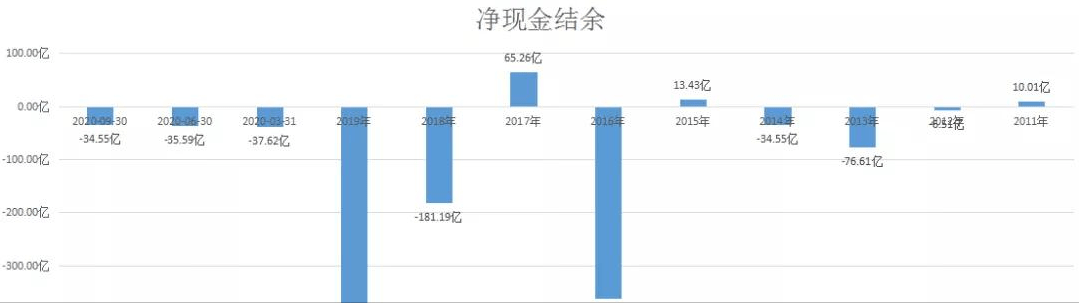

但是在大手笔并购的模式下,公司还是让人看到诸多痛点,特别是净利润、现金流等方面不尽人意。公司经营活动产生的现金流已经连续为负,扣非后净利润也处于连续亏损状态,若是大规模投资并购没带来快速的盈利,未来公司将面临巨额偿债的压力,将会“伤不起”。

公司的收购业务,似乎并不是想把公司做大做强,持续赚取应得的利润,而是“养肥”后再卖出获利,这种做法无可厚非,但不是长远之计,如果“养不肥”或者“卖不掉”呢?就如这次盛传的出售电商业务的消息,估值60亿美元,但价格可能还要再低。

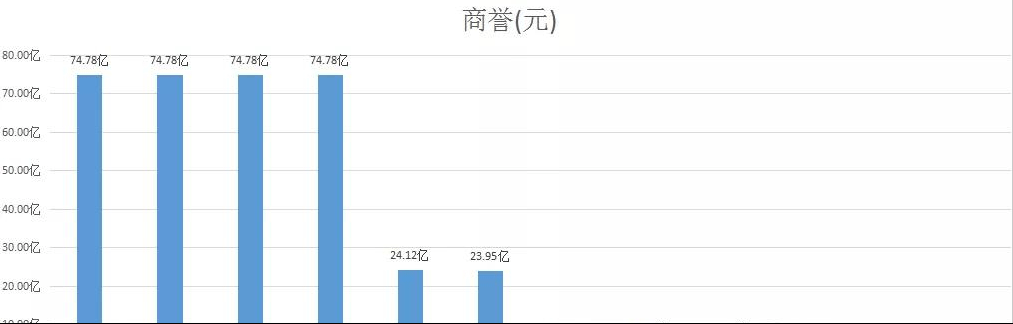

而由并购产生的商誉已高达74.78亿元,却带不来相应的收益,手伸得越长未必是好事,在核心竞争力方面,公司还需要下大功夫,但目前来看,公司在内生动力和品牌影响力的凝聚上还有很多问题要解决。

现阶段公司还可以通过出售资产盈利,如果到无资产可出售的地步呢?公司还有盈利的方法吗?这个值得深思。

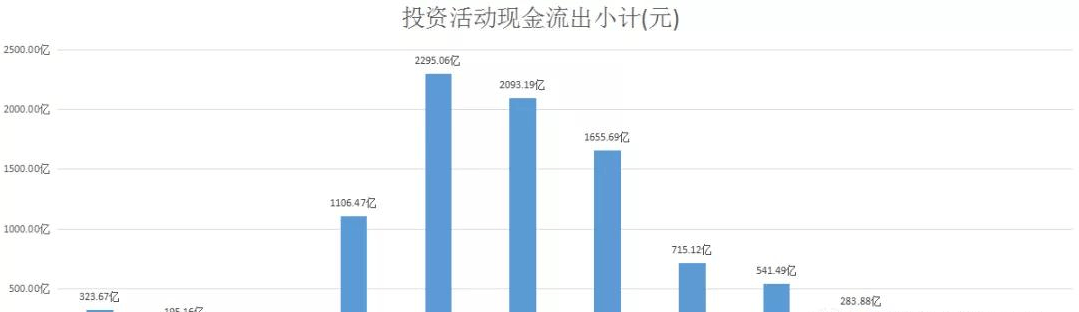

再者,现公司资金主要由投资和筹资中来的,公司的经营现金流出现问题,如果再不解决,就能偿还债务也变成一个重要的问题了。

20年年初整理的十大金股,八红两绿,表现还是挺不错的。翻倍的两只,总的收益为254.59%,比我最初的想的收益25%,高出了很多,算是超预期了。