此前,一则《关于完善银行卡刷卡手续费定价机制的通知》让不少持卡人感到忧虑。因为在这个新规中,有一条是专门针对信用卡刷卡手续费的规定。新规规定,信用卡刷卡的手续费将不设封顶费。

整体来看,各发卡银行、银联及收单机构总体上是降低了收费水平。那么,对于咱们个人来说,刷卡消费时,钱袋子到底会受到啥影响呢?

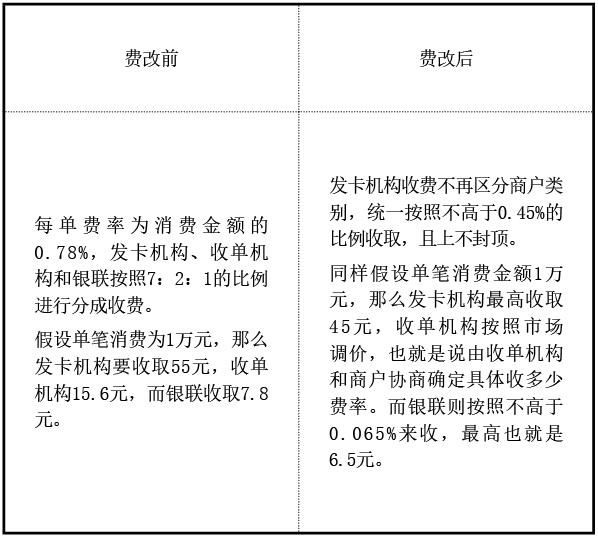

如果通看此次新规基本上可以发现,这次新规重点在于行业差别费率将不再存在,发卡服务费将不再区分商户类别。

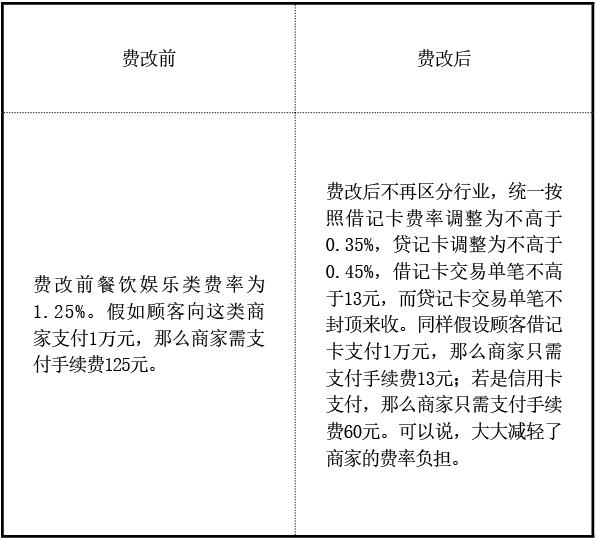

刷卡手续费是分行业的,不同行业按照不同费率收取,不区分借记卡和贷记卡。可以说,费改之前不同行业刷卡手续费率差异还是相当大的。

整体上是取消行业差别费率,发卡服务费也不再区分商户类别。例如,降低发卡行服务费费率。借记卡费率调整为不高于0.35%,贷记卡费率调整为不高于0.45%,借记卡交易单笔不高于13元,而贷记卡交易单笔不封顶;网络服务费费率也调整为不超过交易额的0.065%;对非营利性质的医院、教育等用户发卡服务费、网络服务费则全额减免。

整体来看,调整后的借记卡刷卡费率大约为0.35%+0.065%+收单行调节价,最终费率大约在0.5%。但是调整后的贷记卡却为0.45%+0.065%+收单行调节价,最终费率大约在0.6%。也就是说,相较于以往,费率封顶将不存在,而是普通消费刷卡金额越多,费率就可能越高。

根据上述费改前后对比可知,费改之后不同行业费率收取将会有很大变化。那么针对不同行业,商家们的钱袋子有啥新变化呢?

通过计算可以看出,费改之后,整体上来说是减轻了商家的费率负担,那么对于持卡人或者消费者来说,费改前后,对我们的钱有啥影响呢?

其实,对比新旧费率可以看出,费率改革之后,对个人影响最大的就是信用卡的刷卡费率不再上不封顶。也就是说,以前无论消费者刷多少金额,可能都有一个固定的手续费,但是费改之后则会刷卡金额越大,收费越多。

例如批发类是以26元为上限,房产、汽车类是以80元作为上限,但是取消信用卡刷卡手续费上限之后,汽车、房产等刷卡交易金额较大的商户将要承担较高的手续费。

因此,此时就会有不少消费者担心,信用卡大额消费手续费增加,那么此后这类商家会“婉拒”信用卡交易,或者是将手续费转嫁给消费者吗?

华夏银行信用卡中心王姗姗告诉《理财》杂志记者,按照中国人民银行发布实施的《银行卡收单业务管理办法》,其中第十二条规定,不得因持卡人使用银行卡而向持卡人收取或变相收取附加费用,或降低服务水平。因此,在新规执行后,如果商户出现将手续费转嫁给消费者的情况,应属于违规行为,消费者可向人民银行或银联进行投诉。

另外,从另一个角度来看,取消信用卡刷卡手续费上限对于信用卡非法套现,也有着不可忽视的影响。王姗姗认为:“新规规定发卡机构收取的服务费,贷记卡交易不实行单笔收费封顶控制,也就是说刷得多缴费就多,这样一来套现的成本无疑提高了,这将对信用卡套现行为起到一定的限制作用。”