2020年春节期间,新型冠状病毒感染肺炎疫情迅速向全国蔓延。目前湖北、上海、北京、浙江、广东等全国31个省区市全部宣布启动重大突发公共卫生事件一级应急响应。疫情凶猛,已经对春节消费、娱乐等产生了较大的负面影响。由于无法准时复工以及疫情影响持续,预计会对我国经济产生影响严重。因此,银行业应做好对受影响产业相关企业的信贷支持,特别是应通过扶持受困小微企业度过难关,从而反过来削弱银行相关业务风险,保障自身顺利过渡。

与“非典”时期相比,目前经济恢复所面临的挑战可能更大。当时,我国加入WTO后的外需势头强劲,基础设施投资需求旺盛,人口红利处于高峰期,经济上行的动能很强,而现在正是全球化受到挑战的时期,国际环境已与当年大不相同。因此,这对企业来说意味着完全不同的生存环境。短期来看,疫情对不同微观个体的冲击程度不一样,从受冲击程度,民企大于国企,小微企业大于大企业,农民工大于正式职工。一是为防范疫情扩散,全国春节假期延长3天,部分省市复工时间进一步推迟一周,企业正常的经营计划被打乱。生产和营业停摆,收入和现金流中断,但是房租、工资、利息等费用刚性支付,企业将蒙受巨大损失。经营中断可能导致订单合同违约、资金周转困难,部分体量较小、抗风险能力较弱的中小微企业将面临破产倒闭的困境,风险还可能沿着供应链和担保链上下及横向传导,引发局部性危机。二是员工收入与企业经营效益息息相关,尽管人社部已下发通知要求保障员工的合法权益,但当企业效益下滑,员工的薪资、奖金乃至就业都会受到严重影响,尤其是在受冲击较大的餐饮、娱乐、交运等行业及中小微企业。需要特别关注的是弹性薪酬制的员工,例如外卖、快递、滴滴以及部分制造业等计件工资的工种,基础保障低、收入波动大,是受疫情冲击最大的人群。从长期来看,疫情对于大企业而言并不会产生特别巨大的影响,许多企业可以通过疫情产生的远程办公优化公司内部结构;对于中小企业而言则是一次出清过程,附加值较低的劳动力密集型企业将会离开市场,从而推动整体的产业升级。

尽管按照之前的业务安排,银行网点正常营业,但是预计网点客流将较往常显著减少,日常的存取款业务将减少,但是也敦促银行逐步推出更多线上远程业务类型来满足客户的需求。这种替补将减少负面冲击。

居民的日常消费减少,势必减少日食住行的需求,中小企业在春节期间的正常流水将显著低于预期,短期内的清偿债务能力下降。尤其是餐饮、交通、百货、零售行业。而这类客户居多的中小银行受到的冲击更加显著。

批发零售行业的日常流水减少后,这类企业的员工的收入势必减少,背后的信用卡和房贷清偿能力下降。不过,近日银保监会已经出台政策,可以适当放宽确认和延长清偿时间,避免短期内不良的攀升。

随着疫情蔓延,影院、餐饮、酒店、商场、旅游景点、各类交通客流减少,同此相关支付结算业务将呈现几何级数的减少,银行从日常支付结算中获得收入将实现锐减。正常情况下,“春节经济”达成巨额的零售销售总额和旅游收入,背后是银行支付结算收入,而今这些都已划整为零。

银行业敢于担当,承担社会责任。从目前数据来看,大行基本上都是3000万的首次捐赠,股份制银行大多数在2000-5000万捐赠,而城商行都在1000万左右的。但是银行业自己也是疫情的部分受害者,需要在后续的各项优惠政策上给与支持和补贴。

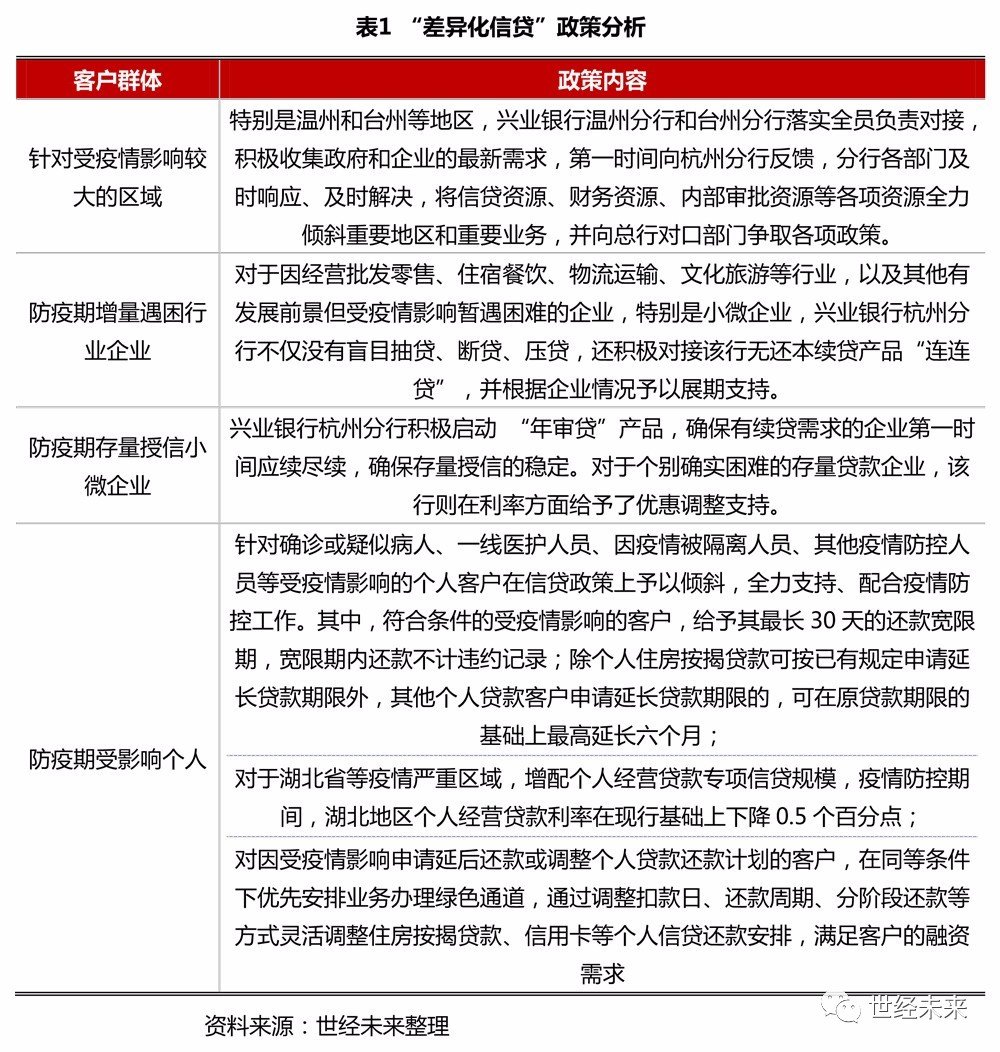

为全面贯彻落实党中央、国务院和兴业银行总行关于疫情防控的决策部署,积极践行金融企业社会责任,兴业银行杭州分行2020年2月7日表示,该行立足浙江,把疫情防控作为当前最重要的工作来抓,实行一把手负责制,主动作为,对此次防疫期间不同需求层面的企业和个人,实行的有效的差异化信贷政策,进一步强化对实体企业和个人的金融服务,全力支持区域疫情防控工作,坚决打赢疫情防控阻击战。

对于疫情期间需要重点对接的企业,特别是以生产防疫所需防护用品、药品、医疗器械企业,防疫设施建设企业和定点医疗卫生机构,“一户一策”制定贷款服务方案,基本通过维持原有规模、增加增信措施等手段,能够支撑该类企业日常经营周转、生产销售防疫所需物资、企业扩大再生产,从而加大防疫物品、技术等的社会投放力度。

对于疫情期间明显处于资金链劣势,产品附加值低、技术落后、成本高企、亏损严重的企业主体,该行通过加大融资规模、调整贷款结构等手段,帮助其度过难关,进而在配套性的生产、吸纳就业等方面对实体经济进行强有力的保障。

对于疫情期间不便的个人客户,尤其是患者和医护人员,通过延长信用卡免息期、降低还款利率,个人住房贷款还款延期以及个人经营性贷款下调利率等方面,能够有效减轻个人和家庭债务负担,维护社会稳定。

除了上述差异化信贷策略,兴业银行杭州分行还从其他方面对防疫期的信贷政策进行临时调整和优化,以对抗疫起到积极的推动作用。

面对严重疫情,目前央行、政策行、商业银行皆采取了相应的信贷政策支持相关企业和个人,梳理来看,央行提供专项再贷款,政策航发行防疫主题债券,商业银行则主要从为重点企业开辟绿色通道、提高业务审批效率、优化信贷结构、降低贷款融资费用/成本、提供在线信贷服务以及和个人贷款/信用卡相关的优惠等方面着手。

2020年2月7日,央行宣布针对企业端设立3000亿元(人民币,下同)专项再贷款,鼓励金融机构以低于贷款利率上限的利率发放贷款。中央财政按企业实际获得的贷款利率贴息50%,确保企业实际融资成本降至1.6%以下。

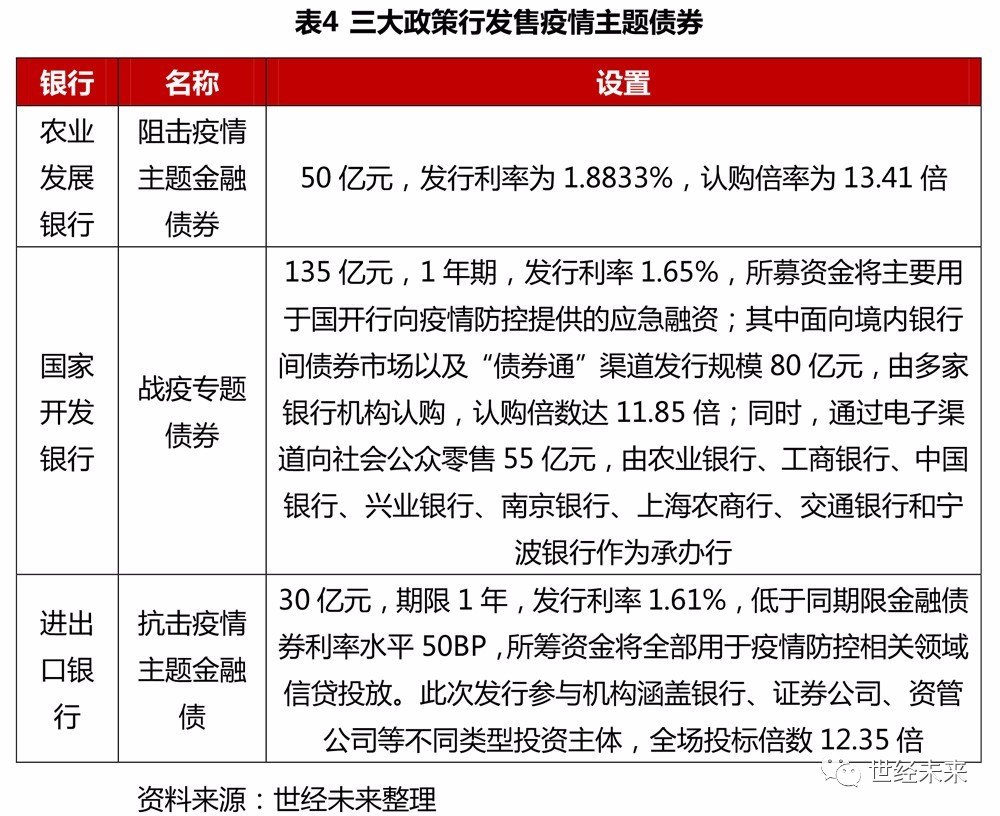

2020年2月5-6日,国家三大政策性银行——农业发展银行阻击疫情主题金融债、国家开发银行战“疫”专题债、进出口银行抗击疫情主题金融债顺利招标发行,三期债券发行量合计215亿元,募集资金主要用于与新型冠状病毒肺炎疫情防控相关领域融资、信贷等。

三大政策性银行抗“疫”主题债券在募集资金用途上略有分别。其中,国开行所募资金将主要用于国开行向疫情防控提供的应急融资;进出口银行募集资金主要用于疫情防控相关领域信贷投放;农发行所募资金将用于对新型冠状病毒感染肺炎疫情防控相关的重要医用物资和重要生活物资的生产经营和供应保障的贷款投放。

抗击疫情没有暂停键,银行服务一刻也不能“打烊”。银行业金融机构应当继续提高政治站位,把疫情防控工作作为当前最重要的工作来抓,加大信贷支持力度,全力服务疫情防控,及时提供优质快捷高效的金融服务,大力服务疫区客户。坚持“以人民为中心”和“客户至上”的服务理念,切实保障广大客户金融服务需求。中国银行业的积极行动,将提供更加强有力的金融服务助力抗击疫情,为打赢疫情防控阻击战提供坚实助力。

加大对有关医院、医疗科研单位及企业的信贷支持力度,积极满足卫生防疫、医药产品制造及采购、公共卫生基础设施建设、科研攻关等方面的融资需求,保障疫情严重地区药品及医用医疗器械等物资的供应。

对于受疫情影响较大的行业和企业,不盲目抽贷、断贷、压贷,采取一户一策,通过信贷重组、贷款展期、减免逾期费用、提前做好续贷安排、增加信用贷款和中长期贷款、降低贷款综合费用、适时做好风险缓释等方式支持相关企业战胜疫情灾害影响。

对于涉及疫情的授信审批项目,通过开通绿色审批通道、加大对相关分行的业务授权力度、安排专项信贷额度、给予专项低利率贷款限额等方式加快业务办理速度。按照特事特办、急事急办的原则,对于湖北省等疫情严重区域的分行,简化审批流程,给予新增授信、新增用信支持。积极配合做好境内外资金捐赠金融服务,为涉及进口物资用于疫情防治的相关业务提供国际汇款快速通道服务,优先办理疫情严重地区跨境结算及结售汇业务。

积极认购各地区用于抗击新型冠状病毒感染肺炎疫情的地方政府债券。通过债券、资产证券化等产品为疫情防治项目提供资金支持。

加大疫情严重地区涉农贷款投放力度,信贷资金全力支持疫情严重地区农副产品生产和春耕备耕农资供应。充分发挥邮储银行网络优势,做好疫情严重地区农户基础金融服务工作。利用网点贴近农村、贴近农民的特点,加强疫情防控科普宣传,助力基层组织宣传政策、防控疫情。

对参加疫情防控的医护人员、政府工作人员、感染新型冠状病毒肺炎及隔离人员,疫情期间因还款不便造成逾期,暂不视为违约,不进入违约客户名单,将减免逾期利息和罚息,提供征信修复。对受疫情影响暂时失去收入来源的人群,适时调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

抗击疫情期间,单位和个人通过邮储银行向疫情严重地区防疫专用账户捐款或汇划防疫专用款项,免收汇款手续费、电子汇划费等相关费用。